Retenciones en pesca hoy (¿global o por especie?)

Introducción

FISHAGENCY.NET.- El sector pesquero argentino atraviesa una coyuntura crítica marcada por altos costos operativos, presión impositiva, litigiosidad creciente y un marco normativo que consideran desfasado respecto de la realidad productiva. Ante este panorama, las cámaras y empresarios del rubro han elevado un conjunto de reclamos urgentes que, según su diagnóstico, resultan indispensables para sostener la actividad, preservar empleos y recuperar competitividad internacional:

- Inclusión inmediata en el esquema de retenciones cero, al menos por el mismo plazo que se otorgó al agro, para liberar recursos financieros y recomponer márgenes de exportación.

- Reforma laboral e impositiva urgente, que simplifique normas, dé previsibilidad y reduzca costos, con el fin de alinear la estructura argentina a estándares internacionales.

- Normalización del sistema de ART, que califican como “desbordado y desalineado” con la realidad de la operatoria marítima, lo que incrementa primas, litigios y desprotección efectiva de los trabajadores.

- Eliminación de incentivos que fomentan litigios laborales, a los que consideran “incentivos perversos”, porque elevan costos de contingencias judiciales y desalientan la inversión.

En conjunto, estas demandas buscan aliviar la presión fiscal y laboral, adaptar el sistema de riesgos del trabajo a las particularidades de la pesca y reducir la conflictividad judicial. Desde la perspectiva empresaria, sólo mediante estas reformas estructurales podrá garantizarse la sustentabilidad económica del sector, la renovación de la flota y una mayor inserción competitiva en los mercados internacionales.

- No existe una tasa única: las retenciones (DEX) se aplican por posición arancelaria NCM, que varía según especie y grado de elaboración (entero, filete, crustáceos, conservas, etc.). En la práctica, la pesca paga entre 1% y 9% según NCM; múltiples fuentes del sector y prensa especializada ubican el promedio entre 5–6%. Revista Puerto+1

¿Qué plazo obtuvo el agro con “retenciones cero”?

- El Gobierno dispuso 0% temporal para granos y algunas carnes mediante decretos 2025, con condiciones de plazo (comunicado hasta el 31/10/2025 en varios artículos) y/o tope de USD 7.000 millones en DJVE. Ese cupo se agotó rápidamente y el beneficio se dio por finalizado al alcanzarse el límite. (La medida se instrumentó por listados NCM; la pesca quedó afuera). Revista Puerto+2LA NACION+2

- Ver también referencias normativas donde el Ejecutivo fijó 0% de DEX para conjuntos específicos de NCM (no para “sectores” completos): Dcto. 305/2025 y sus anexos. cda.org.ar

¿Cuánto dinero inyectaría “retenciones cero” en pesca?

- Exportaciones pesqueras 2024: USD 2.004,861 millones FOB (539.289 t), dato oficial del MAGyP. magyp.gob.ar+1

- Si se elimina el DEX y tomamos un promedio razonable ~6%, el alivio directo sería de ≈ USD 120 millones/año (2.004,861 × 0,06). Como referencia, informes privados y de cámaras ubican el valor total del sector en ~USD 1,98–2,00 mil millones, lo que deja el mismo orden de magnitud. Seafood Media+1

- Sensibilidad por mix de productos (1–9%): el ahorro bruto podría mover un rango aproximado de ~USD 20 a 180 millones, dependiendo de la canasta (más crudos vs. más elaborados). Revista Puerto

¿Cómo impacta en la capacidad financiera para renovar flota?

- Efecto caja inmediato: +USD ~120 M/año mejora margen operativo y autofinanciamiento (anticipos, equity en créditos, garantías) para CAPEX en buques/tecnología. La renovación es un tema sensible: la flota argentina arrastra alta antigüedad (trabajos y notas sectoriales señalan promedios muy elevados), y la industria naval destaca que los ciclos de renovación reactivan astilleros y empleo. Revista Puerto+1

- Riesgo–crédito: con más flujo propio, baja la dependencia de deuda cara, mejora el perfil crediticio ante bancos/SGR y acelera reemplazos por unidades más eficientes (menor consumo y mantenimiento), con impacto estructural en OPEX y seguridad.

¿Cómo incide en la competitividad de precio FOB?

- Eliminar DEX aumenta el netback del exportador en la misma magnitud de la alícuota (p.ej., ~+6%). Con ese margen adicional, las empresas pueden:

- Sostener el FOB y recomponer margen (muy valioso en contexto de costos altos), o

- Ceder parte al precio (por ej. 2–6%) para ganar volumen/cuota contra competidores (Ecuador/India/Vietnam en langostino; proveedores de merluza, calamar, etc.). El sector viene reclamando justamente por la pérdida de competitividad tributaria frente a países rivales. Data Portuaria+1

Lo esencial (Punto 1)

- Hoy: DEX por NCM (no global), 1–9%; promedio del sector ~5–6%. Revista Puerto+1

- Agro: “0%” temporal y condicionado (hasta 31/10/2025 y/o tope DJVE USD 7.000 M), ya agotado el cupo; la pesca no fue incluida. Revista Puerto+1

- Impacto pesca con 0%: ≈ USD 120 M/año de alivio sobre un FOB 2024 de USD 2.004,9 M; rango ~USD 20–180 M según mix NCM. magyp.gob.ar

- Efectos: más caja para renovación de flota y mejores precios/ márgenes para competir. Bacap Noticias

Punto 2 (reforma laboral e impositiva urgente para simplificar, dar previsibilidad y reducir costos). Desglosado en:

- Diagnóstico: cuáles son los cuellos de botella actuales

- Propuestas concretas que el sector pesca podría reclamar

- Estimación posible del impacto en costos (por tonelada, porcentaje)

- Riesgos y contraargumentos

1. Diagnóstico: obstáculos actuales en el régimen laboral y fiscal

Estas son algunas de las quejas frecuentes y los datos disponibles que muestran la gravedad del problema:

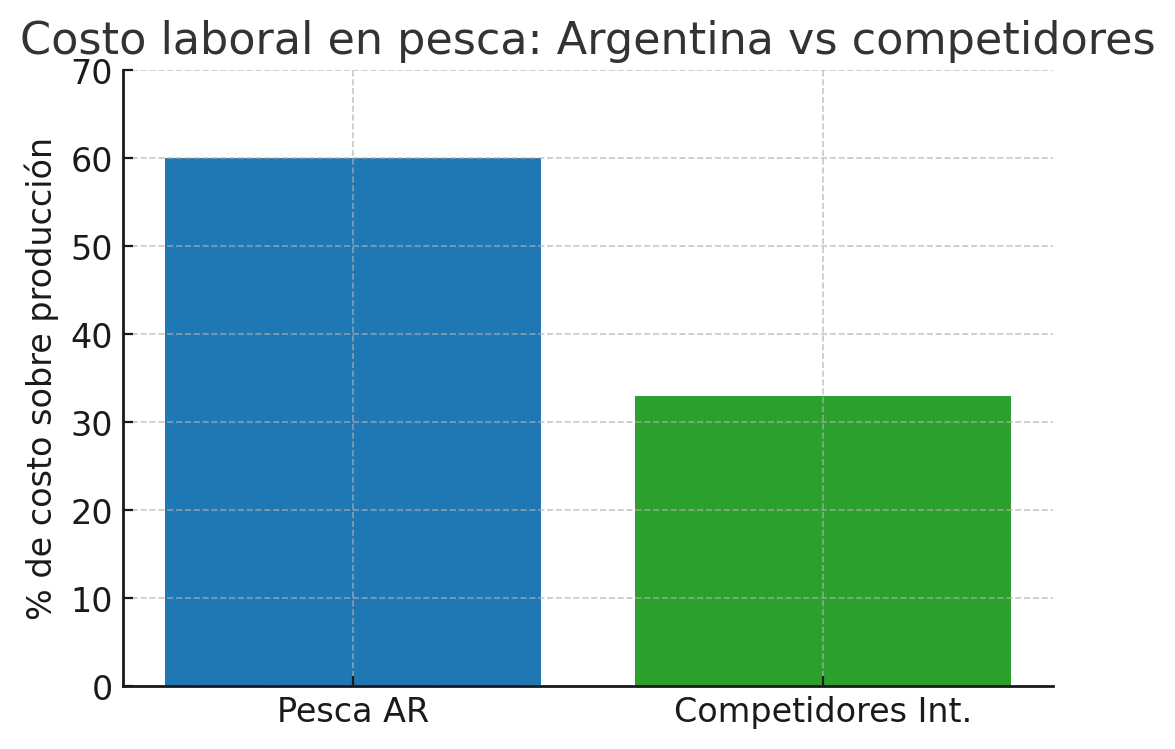

- Las empresas pesqueras señalan que el costo laboral ronda el 60 % de la producción en muchos barcos, lo que las hace “inviables” en su propio diagnóstico. Revista Puerto+2argenports.com+2

- En comparación internacional, identifican que ese porcentaje debería estar más cerca del 33 % de la producción, pero los costos argentinos lo duplican. argenports.com

- Aun más, en las declaraciones del sector: “Si un barco pesca 100 toneladas, el 60 % se lo lleva la tripulación, el 6 % son retenciones, el 9 % combustible, el 2 % derechos de extracción, y los costos siguen.” argenports.com

- En lo impositivo, altos gravámenes, cargas sociales, presión por “impuestos múltiples” y reglas cambiantes incrementan el riesgo o la incertidumbre. Pescare+2Pesca Nación+2

- En el plano legal y de la reforma que el Gobierno impulsa:

- El DNU 70/2023 y la Ley de Bases modifican algunas reglas laborales, como permitir la sustitución de la indemnización por “fondo” en acuerdos entre empleador y sindicato. Deloitte+2iProfesional+2

- Se amplía el período de prueba, se reducen ciertas penalidades por trabajo no registrado, se flexibilizan algunos regímenes laborales. iProfesional+1

- Pero también hay críticas: peligros de precarización, aumento de litigios por cambios abruptos, debilitamiento del poder sindical. Conferencia CLACSO+2UCAB+2

- A nivel general, en Argentina las cargas laborales sobre el trabajo formal se estiman muy altas: algunas fuentes sitúan que por cada $ 100 que percibe el trabajador, la empresa debe afrontar un total que representa ~$ 150 (es decir, ~57 % de “adicionales”). CPCESF

En síntesis: el sector considera que las reglas laborales actuales encarecen demasiado el factor trabajo (tripulantes), aumentan litigiosidad y generan incertidumbre para inversiones.

2. Propuestas concretas que podría reclamar el sector pesca

Aquí algunas medidas que podrían incluir en su reclamo, adaptadas al carácter marítimo/pesquero:

| Propuesta | Qué implicaría | Beneficio esperado |

|---|---|---|

| Reducir cargas sociales patronales específicas para trabajos embarcados | Un régimen diferenciado (más bajo) para tripulantes | Disminuye el “costo laboral efectivo” en barcos |

| Subvenciones o bonificaciones fiscales para zonas costeras / empresas pesqueras | Créditos fiscales o disminución de alícuotas para jurisdicciones marítimas | Incentivar inversión y quedar más competitivo frente a puertos extranjeros |

| Flexibilización de contratos marítimos / extensión del período de prueba | Más holgura para evaluar desempeño antes de estabilidad | Baja el riesgo de sobrecargas al comienzo de los contratos |

| Fondo de indemnización (en vez de indemnización por despido) negociado entre empleador-sindicato | Que parte de los aportes de la empresa se destinen a un fondo común | Reduce el pasivo contingente individual por trabajador |

| Simplificación del sistema impositivo laboral | Unificación de regímenes, menos escalas, reglas claras y estables | Reduce costos administrativos y planificación incierta |

| Mecanismos que limiten la litigiosidad | Plazos forzados de arbitraje, límites a daños punitivos, tarifas moderadas de rubros | Menos riesgo legal y menos provisiones para contingencias |

| Régimen especial de estabilidad / exención temporal para inversiones pesqueras | Que las nuevas inversiones (buques, plantas) gocen de beneficios laborales/impositivos por 5-10 años | Hace más atractiva la expansión/modernización |

Además, podrían incorporar cláusulas sectoriales en convenios colectivos marítimos que contemplen estas diferenciaciones para pesca.

3. Estimación de impacto: ¿cuánto se puede reducir en costo por tonelada o en proporción?

Estas estimaciones tienen mucho “pedido de hipótesis”, pero con base en los datos del sector, pueden armarse rangos tentativos:

- Si el costo laboral se estima en 60 % de producción (en un barco típico), bajar ese porcentaje al 40–45 % ya implicaría una reducción relativa del costo total unitario de ~15-20 % (porque el factor “mano de obra/tripulación” es una de las partidas más relevantes).

- En valor FOB, si el netback del exportador ya mejora por “retenciones cero” (ver punto 1), una reducción adicional laboral/impositiva podría mejorar el margen operativo en 5-10 puntos porcentuales más, dependiendo del mix del barco (especies, distancia, escala).

- En costos absolutos: si consideramos que una flota “crítica” hoy de 100 toneladas ve que 60 toneladas de valor se destinan a tripulación, y que la mejora pudiera relajar ese cargo en un 20–25 % (digamos bajarlo a 45 %), eso libera un 15 % del valor bruto de esas 100 toneladas (o sea, 15 toneladas equivalentes de margen extra).

- En términos de ARS o USD por tonelada: si un barco produce 100 t con un valor FOB hipotético de, digamos, USD 1.000/t (hipótesis para calcular), 60 % costo laboral significa USD 60.000 en mano de obra. Si bajo reforma ese costo baja a USD 45.000, queda un ahorro de USD 15.000 entre todos los costos del barco, que dividido por 100 t es USD 150/t de mejora (este ejemplo es ilustrativo).

Obviamente esos números cambian ampliamente según especie, zona de operación, escalas, jornadas, tipo de barco, costos de combustible, etc.

4. Riesgos, límites y contraargumentos

- Precarización laboral / conflictos sociales: si la reforma es muy agresiva, puede provocar huelgas, demandas sociales o reacciones políticas fuertes.

- Costos ocultos para el Estado: menores cargas sociales o estabilidad reducida puede debilitar al sistema previsional, salud, aseguración —y trasladar costos al sector público.

- Competencia entre sectores: si pesca exige beneficios grandes, otros sectores (agrícola, industrial) pueden reclamar igual trato, generando “carrera hacia abajo” de derechos laborales.

- Litigiosidad por cambio retroactivo: trabajadores pueden demandar si se sienten perjudicados con nuevos regímenes, creando pasivos imprevistos.

- Problemas de implementación desigual: barcos menores o pequeñas empresas pueden no poder adaptarse al nuevo esquema; puede generar concentración del sector.

- Riesgo de normativa “discriminativa”: si las normas favorecen demasiado al sector pesca, podría ser impugnado por constitucionalidad o por trato diferencial.

Punto 2 – Reforma laboral e impositiva en el sector pesquero

1. Diagnóstico: obstáculos actuales

• El costo laboral ronda el 60 % de la producción en muchos barcos, lo que los hace “inviables”.

• En comparación internacional, ese porcentaje debería estar más cerca del 33 %, pero en Argentina se duplica.

• Ejemplo: si un barco pesca 100 toneladas, 60% se lo lleva la tripulación, 6% son retenciones, 9% combustible, 2% derechos de extracción.

• Altos gravámenes, cargas sociales múltiples y reglas cambiantes aumentan la incertidumbre.

• Reformas propuestas en DNU 70/2023 y Ley de Bases flexibilizan indemnización, período de prueba y reducen algunas penalidades.

• Críticas: riesgo de precarización, más litigiosidad, debilitamiento sindical.

• En general, por cada $100 neto de trabajador, la empresa afronta ~$150 totales (57% adicionales).

2. Propuestas concretas del sector

| Propuesta | Qué implica | Beneficio esperado |

| Reducir cargas sociales patronales específicas para trabajos embarcados | Régimen diferenciado (más bajo) para tripulantes | Disminuye el costo laboral efectivo en barcos |

| Subvenciones o bonificaciones fiscales para zonas costeras | Créditos fiscales o menor alícuota | Incentivar inversión y competitividad frente a puertos extranjeros |

| Flexibilización de contratos marítimos / extensión del período de prueba | Más holgura para evaluar desempeño | Baja el riesgo de sobrecargas al inicio |

| Fondo de indemnización acordado con sindicato | Parte de aportes a un fondo común | Reduce pasivo contingente individual |

| Simplificación del sistema impositivo laboral | Unificación de regímenes, reglas claras | Reduce costos administrativos e incertidumbre |

| Mecanismos que limiten la litigiosidad | Arbitrajes obligatorios, límites a daños | Menos riesgo legal y provisiones |

| Régimen especial para nuevas inversiones | Beneficios laborales/impositivos por 5‑10 años | Hace más atractiva la modernización |

3. Estimación de impacto

• Bajar el costo laboral del 60 % al 40‑45 % reduciría el costo total unitario en ~15‑20 %.

• En FOB, podría mejorar el margen operativo en 5‑10 puntos porcentuales.

• Ejemplo: barco de 100 t a USD 1.000/t = USD 100.000. Costo laboral 60% = USD 60.000. Si baja a 45% = USD 45.000. Ahorro = USD 15.000, es decir USD 150/t.

4. Riesgos y contraargumentos

• Precarización laboral y conflictos sindicales.

• Menores cargas sociales debilitan sistema previsional y de salud.

• Otros sectores reclamarían igual trato.

• Posibles litigios por cambios retroactivos.

• Concentración del sector si pymes no logran adaptarse.

• Riesgo de normas impugnadas por trato diferencial.

Punto 3: Normalización del sistema de ART (Aseguradoras de Riesgos del Trabajo).

1. Diagnóstico del problema en pesca

- El sistema de ART en Argentina fue diseñado para actividades terrestres e industriales más “clásicas”. En el caso de la pesca:

- Trabajo en altamar → riesgos muy distintos: mareas, temporales, maquinaria pesada, frío extremo, caídas al agua, fatiga por jornadas prolongadas.

- ART “desbordado”: las aseguradoras aplican primas muy altas o directamente evitan cubrir algunas contingencias marítimas, porque las consideran de alto siniestro.

- Desalineación operativa: hay rigideces en protocolos (p. ej. traslados, atención inmediata, reposos), que no contemplan la realidad de estar en aguas alejadas de puertos o sin hospitales cercanos.

- Los empresarios argumentan que el sistema encarece costos laborales y no protege eficazmente al trabajador en los hechos, generando desconfianza tanto en tripulantes como en armadores.

2. Qué reclaman con “normalización”

Lo que el sector suele pedir:

- Tablas de alícuotas diferenciadas: que las ART apliquen escalas específicas para pesca, considerando el historial de siniestralidad real (y no primas extrapoladas de industria terrestre).

- Protocolos adaptados a la operatoria marítima: evacuación de heridos en altamar, coordinación con Prefectura, telemedicina en barcos, etc.

- Reducción de “litigiosidad”: muchos juicios laborales nacen de fallas en la cobertura de ART; alinear ART con la realidad operativa podría bajar la judicialización.

- Simplificación administrativa: procesos más rápidos de homologación de accidentes, reconocimiento de licencias, compensaciones sin trabas burocráticas.

- Participación sectorial: crear una mesa entre cámaras pesqueras, ART y Superintendencia de Riesgos del Trabajo para ajustar el régimen.

3. Impacto económico y operativo

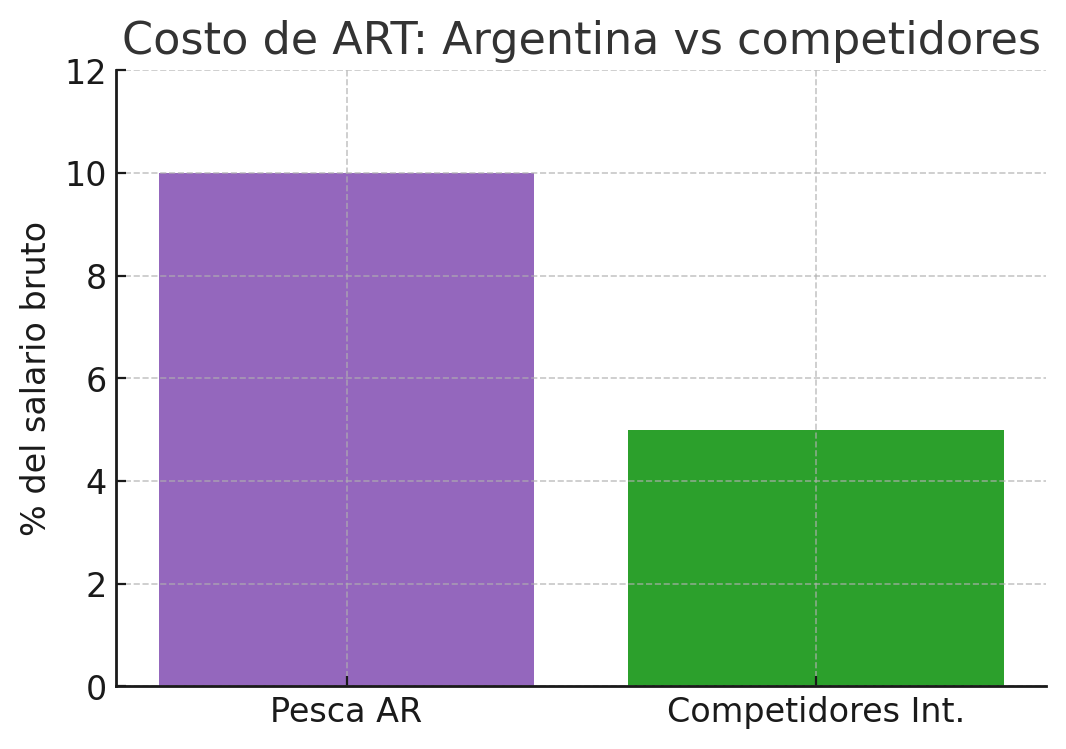

- Costos laborales: las primas ART representan entre 8–12 % del salario bruto en promedio nacional, pero en pesca pueden ser mayores por la calificación de “alto riesgo”. Una normalización que reduzca esa prima en 2–3 puntos podría liberar millones de USD al año en el sector.

- Competitividad: menor gasto en ART mejora el costo laboral unitario, acercando al estándar internacional.

- Seguridad real: adaptar protocolos marítimos significa menos accidentes graves, menos juicios y mayor estabilidad laboral.

- Financiamiento indirecto: menos litigios = menos provisiones legales en balances, liberando flujo de caja para inversiones (ej. modernización de flota).

4. Riesgos y contraargumentos

- Subestimación de riesgos: bajar primas sin evidencia podría dejar a las ART insolventes frente a siniestros graves.

- Resistencia de ART: no querrán aceptar menores alícuotas si no hay garantías de menor litigiosidad y menor exposición.

- Conflictos gremiales: si se percibe que la “normalización” implica menores coberturas para el trabajador, los sindicatos podrían oponerse.

- Judicialización residual: si la reforma no se implementa bien, los litigios podrían incluso aumentar.

📌 En síntesis:

La pesca necesita un régimen ART marítimo específico, con primas justas y protocolos adaptados. Una normalización podría bajar costos laborales, reducir juicios y mejorar la seguridad, pero requiere acuerdo tripartito (Estado–empresas–trabajadores) y evidencia técnica para sostener las alícuotas.

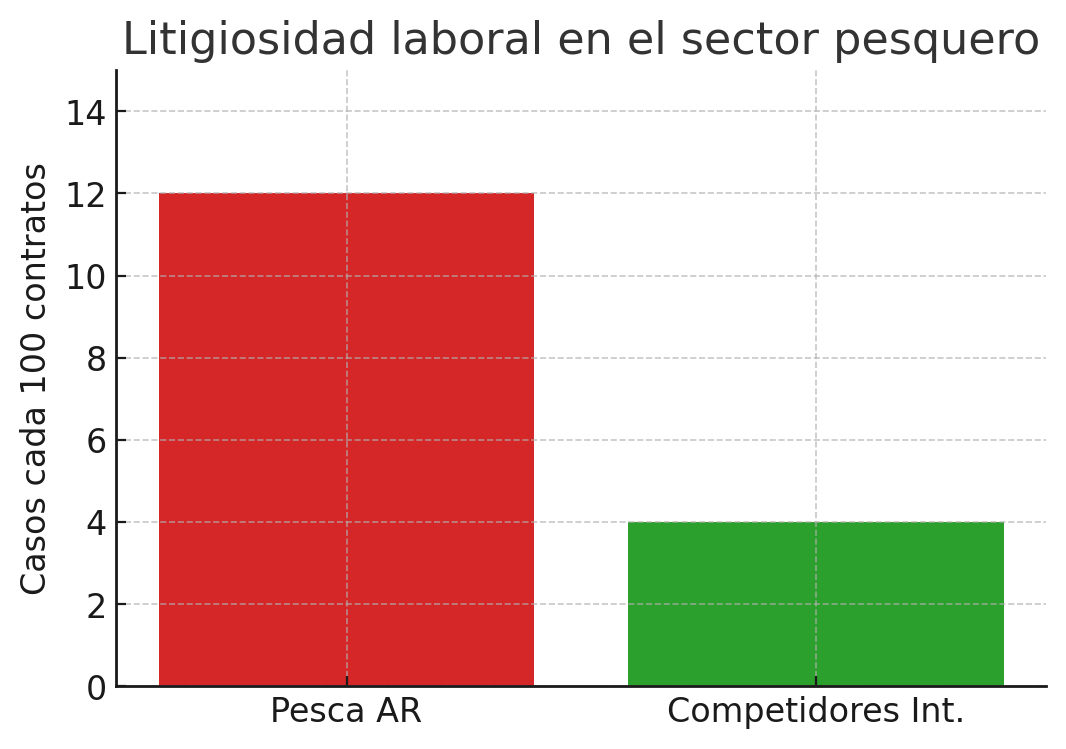

Punto 4: Eliminación de incentivos que fomentan litigios laborales (“incentivos perversos”).

1. Diagnóstico del problema

- En el sistema argentino, la judicialización laboral es alta. En el sector pesquero (igual que en transporte, construcción o agro), los empresarios denuncian que existen “incentivos perversos” que alimentan la litigiosidad.

- Ejemplos frecuentes:

- Indemnizaciones agravadas por defectos formales en la registración del trabajador (multas Ley 24.013, Ley 25.323).

- Intereses y punitorios aplicados por la justicia laboral, que muchas veces duplican o triplican el monto original.

- Honorarios profesionales elevados, que incentivan a los estudios jurídicos a iniciar demandas masivas.

- Costumbre de “ir a juicio” en vez de conciliación, porque los trabajadores perciben que pueden obtener más que lo que ya recibieron.

- En el caso pesquero, la combinación de altos salarios embarcados + ART desalineadas + normas rígidas aumenta aún más el riesgo de reclamos judiciales costosos.

2. Qué pide el sector con “eliminación de incentivos”

Los armadores buscan:

- Derogar o reducir multas automáticas por defectos de registración, sobre todo cuando no hay perjuicio real al trabajador.

- Revisar el régimen de intereses judiciales, para que no resulten confiscatorios.

- Fortalecer sistemas de conciliación obligatoria (SECLO marítimo, o instancias sectoriales en puertos) que resuelvan conflictos rápidos y con menores costos.

- Reglamentar honorarios profesionales, evitando que superen un porcentaje del monto indemnizatorio.

- Incentivos positivos: beneficios fiscales o menores cargas para las empresas con buen historial de cumplimiento y bajo nivel de litigios.

3. Impacto económico y operativo

- Costos de contingencias legales: en balances del sector, los pasivos laborales contingentes pueden llegar a representar hasta 10–15 % del capital de trabajo. Reducir la litigiosidad significaría liberar caja y mejorar solvencia.

- Previsibilidad: al bajar la incertidumbre judicial, mejora la disposición de los bancos a financiar al sector (menos riesgo legal).

- Productividad: menos juicios = menos tiempo gerencial y legal invertido en litigios, más foco en producción/exportación.

- Competitividad: en comparación internacional, la Argentina aparece como uno de los países con mayor nivel de litigios laborales; reducirlo acerca la estructura de costos a la de competidores.

4. Riesgos y contraargumentos

- Derechos del trabajador: sindicatos y abogados laboralistas sostendrán que quitar multas o topes desalienta la registración plena y favorece la informalidad.

- Judicialización residual: aunque se modifiquen leyes, mientras los trabajadores desconfíen de las ART o de la indemnización directa, seguirán recurriendo a los tribunales.

- Equilibrio político: una reforma profunda exige consensos en Congreso, y puede generar rechazo social si se percibe como una “pérdida de derechos”.

- Percepción internacional: un cambio brusco podría ser criticado por organismos internacionales si reduce protecciones básicas.

📌 En síntesis:

El sector pesquero reclama reducir la industria del juicio, que genera costos elevados y frena inversiones. Plantea cambiar las reglas que premian la litigiosidad (multas, intereses, honorarios), y fortalecer mecanismos alternativos de resolución. Esto podría liberar entre 5–15 % de capital operativo en el sector, pero requiere cuidado político y social para no percibirse como regresión de derechos.

Costo laboral en pesca (Argentina vs. competidores)

Retenciones a la exportación

Prima ART sobre salarios

Litigiosidad laboral comparada

Con estas comparaciones se ve con claridad la brecha de competitividad que fundamenta los pedidos de reforma.

*Analysis conducted by the consulting firm +AIOmega International

wearetheecoplanet@gmail.com

INSTITUCIONES DEL SECTOR