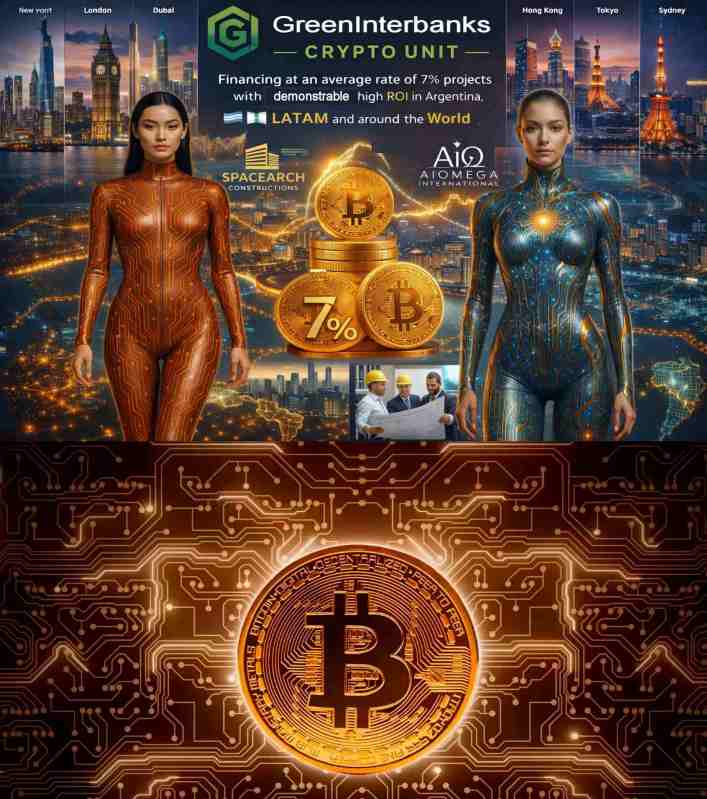

Crédito internacional al 7% para reactivar proyectos productivos en Argentina con dólar estable

Introducción

El sistema de crédito en Argentina atraviesa una disfunción estructural: las tasas de interés en pesos han dejado de cumplir su función económica básica. En lugar de financiar producción, inversión y crecimiento, el crédito local se ha convertido en un instrumento de renta financiera defensiva, desconectado de la realidad productiva y del nuevo escenario macro de relativa estabilidad cambiaria.

En este contexto, insistir en fintechs locales, marketplaces de crédito o derivados del sistema bancario tradicional no resuelve el problema de fondo. La única salida realista es cambiar la moneda base del crédito, importar el costo de capital internacional y canalizarlo hacia proyectos productivos con alto retorno real.

Sobre esta premisa se estructura GreenInterbanks Crypto Unit.

1. Diagnóstico: por qué el crédito en pesos dejó de servir

El problema no es coyuntural ni exclusivamente macroeconómico; es sistémico.

- Tasas nominales en pesos estructuralmente elevadas

- Inercia financiera basada en escenarios de crisis permanente

- Banca defensiva y oligopólica

- Falta de crédito productivo de mediano plazo

El resultado es claro:

ningún negocio real con márgenes normales puede financiarse a tasas del 70–120% anual.

En estas condiciones, el crédito no impulsa crecimiento, sino que lo bloquea. La economía se achica no por falta de ideas o capacidad productiva, sino por costo del dinero artificialmente inflado.

2. El cambio de paradigma: USD + crypto como moneda base

El punto de inflexión consiste en salir del circuito del peso sin confrontarlo, creando una capa financiera paralela, legal y transparente, basada en:

- USD

- stablecoins (USDT / USDC)

- capital internacional

El capital global opera hoy con costos sustancialmente menores. En mercados maduros, una tasa del 7% anual es razonable, atractiva para el inversor y perfectamente sostenible para el prestatario productivo.

Esto permite una ecuación inexistente hoy en Argentina:

Capital internacional a tasa baja

→ proyectos locales con ROI alto por subcapitalización

→ crecimiento, repago y reinversión

3. Qué es GreenInterbanks Crypto Unit

GreenInterbanks Crypto Unit no es una fintech especulativa ni un experimento DeFi.

Es una unidad de crédito productivo internacional, con lógica de banca de desarrollo moderna.

Su función central es:

canalizar capital internacional en USD/stablecoins hacia proyectos productivos argentinos, con tasas internacionales y repago por cash flow real.

4. El “menú crypto”: simplicidad y seriedad

El concepto de “menú crypto” refiere a productos financieros claros, comprensibles y no especulativos.

Lado inversor

- Aportes en USD / USDT / USDC

- Retornos objetivo en torno al 7% anual

- Plazos definidos

- Transparencia operativa

- Trazabilidad de fondos

Lado productivo

- Préstamos en USD o stablecoins

- Tasa amortizable y compatible con la economía real

- Repago basado en ingresos efectivos

- Sin indexación inflacionaria en pesos

- Sin lógica de emergencia financiera

Este diseño transforma al crédito en una herramienta de expansión, no de supervivencia.

5. Por qué el 7% es el punto de equilibrio

La tasa del 7% no es arbitraria. Es estratégica.

- Es superior al riesgo cero

- Es inferior al umbral de asfixia productiva

- Permite planificar, invertir y devolver

A partir de cierto nivel, la tasa deja de cubrir riesgo y pasa a destruir valor.

GreenInterbanks se posiciona deliberadamente por debajo de ese umbral.

6. Selección de proyectos: criterio clave

No todos los proyectos son financiables bajo este esquema. La disciplina en la selección es lo que garantiza tasas bajas y sostenibilidad.

Proyectos prioritarios

- Franquicias con cash flow medible

- Servicios exportables

- Media y cultura con ingresos recurrentes (royalties, licencias)

- Infraestructura ligera

- Modelos replicables y escalables

Proyectos excluidos

- Promesas sin ingresos reales

- Proyectos políticos o ideológicos

- Startups sin tracción

- Largo plazo sin colateral

- Especulación crypto nativa

GreenInterbanks no es venture capital.

Es crédito productivo internacional.

7. Internacionalización y gobernanza operativa

Para garantizar seriedad, escalabilidad y confianza, GreenInterbanks Crypto Unit se apoya en:

- Expertos en crypto con base en Hong Kong

- Experiencia en mercados internacionales

- Estándares elevados de compliance y operación

- Conocimiento profundo de flujos de capital global

Este enfoque permite:

- Acceder a capital fuera del circuito latinoamericano

- Operar con disciplina financiera internacional

- Reducir riesgo operativo y reputacional

- Mantener independencia estratégica

La estructura no depende de una persona ni de un país:

depende de procedimientos, controles y gobernanza.

8. Gestión del riesgo: estructura antes que tasa

El riesgo no se cubre elevando tasas, sino diseñando bien el sistema.

- Cash flow real como base de repago

- Wallets segregadas

- Límites de exposición por proyecto

- Diversificación por vertical

- Reporting periódico

- Cortes automáticos ante desvíos

Este enfoque permite sostener tasas internacionales incluso en economías volátiles.

9. Qué se está creando realmente

GreenInterbanks Crypto Unit no es solo una solución local.

Es una arquitectura exportable para:

- Economías con moneda débil

- Sistemas financieros bloqueados

- Regiones con alto potencial productivo y poco crédito

En términos estructurales, es una banca de desarrollo 4.0, apoyada en crypto como infraestructura, no como fin.

10. Fase piloto recomendada

Antes de escalar, el enfoque es prudente y técnico:

- Definición formal de la unidad crypto

- Diseño de 2–3 productos simples (6 / 12 / 18 meses)

- Selección de proyectos test con ingresos medibles

- Implementación de trazabilidad y reporting

- Captación inicial de capital controlado

Cierre

La conclusión del análisis es clara:

Argentina no se destraba con más crédito en pesos.

Se destraba importando costo de capital internacional,

canalizándolo hacia proyectos reales,

con estructura, disciplina y trazabilidad.

GreenInterbanks Crypto Unit nace exactamente en ese punto:

no como moda financiera, sino como infraestructura económica para el crecimiento real.

GreenInterbanks Crypto Unit

Fase Piloto

Blueprint operativo · productos · flujos · métricas

1. Objetivo de la Fase Piloto

Validar en condiciones reales un modelo de crédito productivo internacional basado en USD / stablecoins, con tasas internacionales (~7%), orientado a proyectos argentinos con cash flow comprobable, minimizando riesgo operativo y reputacional antes de escalar.

La Fase Piloto NO busca volumen, busca:

- comprobar repago

- validar estructura

- generar track record

- construir confianza internacional

2. Alcance de la Fase Piloto

Duración

- 12 meses (con checkpoints trimestrales)

Tamaño objetivo

- Capital total inicial: USD 250.000 – 500.000

- Número de proyectos: 3 a 5

- Exposición máxima por proyecto: ≤ 25% del pool

3. Arquitectura general del sistema

Capas funcionales

Capa 1 — Capital

- Ingreso en USDT / USDC (opcional USD)

- Wallets segregadas por función

- Pool común + subcuentas por proyecto

Capa 2 — Asignación

- Comité interno de selección (GreenInterbanks)

- Contratos de préstamo claros

- Calendario de desembolsos escalonados

Capa 3 — Producción

- Proyectos reales con ingresos

- Uso del capital estrictamente productivo

- Prohibido refinanciar pasivos previos

Capa 4 — Repago

- Repago mensual o trimestral

- Flujo directo a wallet de retorno

- Distribución automática a inversores

4. Productos financieros (menú piloto)

Producto A — Crédito Productivo Estándar

- Moneda: USDT / USDC

- Plazo: 12 meses

- Tasa: 7% anual

- Repago: amortización mensual

- Uso: capital de trabajo / expansión

👉 Producto base, menor riesgo, prioridad en piloto.

Producto B — Crédito de Expansión

- Moneda: USDT / USDC

- Plazo: 18 meses

- Tasa: 8–9% anual

- Repago: 3 meses de gracia + amortización

- Uso: apertura de nuevas unidades / franquicias

👉 Solo para proyectos con ingresos recurrentes ya activos.

Producto C — Revenue-Based Financing (limitado)

- Moneda: USDT / USDC

- Plazo: variable (hasta repago total)

- Retorno objetivo: 7–10%

- Repago: % fijo del ingreso mensual

- Uso: media, cultura, licencias, servicios exportables

👉 Cupo reducido en piloto (máx. 15% del pool).

5. Criterios estrictos de selección de proyectos

Requisitos mínimos

- Ingresos reales verificables

- Flujo de caja mensual

- Modelo de negocio simple

- Uso productivo del capital

- Capacidad de repago en USD o equivalente

Señales de exclusión automática

- Deuda previa impaga

- Dependencia del peso sin cobertura

- Proyectos conceptuales

- Largo plazo sin ingresos

- Estructuras políticas o ideológicas

6. Flujo operativo del capital

Paso 1 — Captación

- Inversores ingresan capital al Wallet Pool

- Registro interno (off-chain)

- Asignación de participación (% del pool)

Paso 2 — Asignación

- Comité aprueba proyecto

- Firma de contrato

- Transferencia a Wallet Proyecto

Paso 3 — Ejecución

- Proyecto utiliza fondos según plan aprobado

- Reporte mensual obligatorio

Paso 4 — Repago

- Proyecto transfiere cuotas a Wallet Retorno

- Smart distribution o reparto manual auditado

- Inversores reciben retorno proporcional

7. Gestión de riesgo (clave del sistema)

Riesgo de proyecto

- Exposición máxima: ≤ 25%

- Desembolso escalonado

- Corte automático ante desvíos

Riesgo de liquidez

- Reserva de liquidez mínima: 10–15% del pool

- No 100% del capital colocado

Riesgo operativo

- Wallets segregadas

- Accesos limitados

- Doble control en movimientos mayores

Riesgo sistémico

- Diversificación por vertical

- No dependencia de un solo sector

- Revisión trimestral del entorno macro

8. Métricas clave (KPI del piloto)

Métricas financieras

- Tasa de repago (%)

- Mora (>30 días)

- ROI efectivo del pool

- Volatilidad de ingresos

Métricas operativas

- Tiempo de asignación del capital

- Cumplimiento de reporting

- Desvíos vs plan aprobado

Métricas estratégicas

- Confianza inversora (reinversión)

- Escalabilidad del modelo

- Replicabilidad en otros proyectos

9. Gobernanza mínima (sin burocracia)

Roles

- GreenInterbanks Core

- estrategia

- selección de proyectos

- control de riesgo

- comunicación institucional

- Unidad Crypto Internacional

- custodia técnica

- flujos crypto

- compliance operativo

- reporting técnico

Principios

- Control propietario no delegable

- Transparencia total

- Reglas claras antes de escalar

- Cero improvisación

10. Criterios de éxito de la Fase Piloto

La Fase Piloto se considera exitosa si:

- ≥ 95% de repago en término

- ROI efectivo ≥ 7%

- Cero incidentes operativos graves

- Al menos 2 inversores reinvierten

- El modelo puede duplicar tamaño sin estrés

11. Próxima fase (post-piloto)

Si se cumplen los criterios:

- Escalado a USD 2–5 millones

- Apertura a más proyectos

- Estandarización contractual

- Internacionalización plena

- Posible tokenización futura (opcional, no inmediata)

Cierre técnico

GreenInterbanks Crypto Unit – Fase Piloto no es una apuesta.

Es un ensayo controlado de ingeniería financiera aplicada.

Su objetivo es demostrar que:

Con costo de capital internacional,

estructura adecuada y disciplina,

el crédito productivo vuelve a funcionar incluso en economías bloqueadas.

Este blueprint está diseñado para operar mañana, no para presentar dentro de un año.

GreenInterbanks Crypto Unit

Marco de Gobernanza y Compliance (Resumen Ejecutivo)

1. Principios rectores (no negociables)

El funcionamiento de GreenInterbanks Crypto Unit se rige por cinco principios estructurales:

- Control propietario centralizado

La estrategia, la asignación de capital y la arquitectura del sistema no se delegan. - Transparencia operativa total

Todo flujo de fondos es trazable, verificable y auditable. - Separación de funciones

Ningún actor controla simultáneamente capital, asignación y custodia. - Riesgo gestionado por estructura, no por tasa

Las tasas reflejan mercado internacional; el riesgo se mitiga con diseño. - Escalado solo después de validación

No se amplía volumen sin track record comprobado.

2. Estructura de gobernanza (minimalista y efectiva)

2.1 Órganos clave

A) GreenInterbanks Core (Dirección Estratégica)

Responsabilidades:

- Definir lineamientos generales

- Aprobar productos financieros

- Seleccionar proyectos financiables

- Establecer límites de riesgo

- Supervisar el desempeño global

👉 Autoridad final en decisiones estratégicas.

B) Comité de Asignación de Capital

Responsabilidades:

- Evaluar proyectos según criterios definidos

- Aprobar o rechazar financiamiento

- Determinar montos y condiciones

- Autorizar desembolsos escalonados

👉 Opera con actas internas simples y trazables.

C) Unidad Crypto Internacional (Operación Técnica)

Responsabilidades:

- Custodia técnica de wallets

- Ejecución de transferencias

- Cumplimiento de protocolos crypto

- Soporte técnico y reporting

👉 Sin poder de decisión estratégica ni asignación.

3. Separación funcional obligatoria

Para evitar conflictos de interés y fallas sistémicas:

| Función | Responsable |

|---|---|

| Estrategia y control | GreenInterbanks Core |

| Selección de proyectos | Comité de Asignación |

| Custodia crypto | Unidad Crypto |

| Uso del capital | Proyecto financiado |

| Repago | Proyecto → Wallet Retorno |

Regla clave:

Ninguna entidad controla más de una función crítica.

4. Compliance operativo (enfoque práctico)

4.1 Identidad y elegibilidad (KYC funcional)

- Identificación básica de inversores internacionales

- Identificación completa de proyectos financiados

- Origen de fondos declarado

- Exclusión de jurisdicciones de alto riesgo no compatibles

👉 Nivel adecuado al tamaño del piloto, sin sobrerregulación.

4.2 Uso de fondos (AML productivo)

- Capital destinado exclusivamente a fines productivos

- Prohibición expresa de:

- trading especulativo

- refinanciación de deudas previas

- desvíos no autorizados

- Cláusula de suspensión inmediata ante incumplimiento

4.3 Custodia y flujos

- Wallets segregadas por función:

- Wallet Pool

- Wallet Proyecto

- Wallet Retorno

- Accesos limitados y documentados

- Registro interno de movimientos (off-chain)

5. Reporting y rendición de cuentas

5.1 Reporting interno (mensual)

- Estado del pool

- Capital colocado vs disponible

- Cumplimiento de repagos

- Alertas tempranas

5.2 Reporting a inversores (trimestral)

- Estado general del piloto

- Rendimiento agregado

- Eventos relevantes

- Perspectivas del siguiente trimestre

👉 No se reportan datos sensibles de terceros.

6. Gestión de incidentes y contingencias

Incidentes críticos definidos

- Mora superior a 30 días

- Uso indebido de fondos

- Fallas operativas crypto

- Eventos regulatorios relevantes

Protocolo

- Congelamiento preventivo de desembolsos

- Auditoría interna rápida

- Plan de corrección o salida

- Comunicación controlada a inversores

7. Marco legal mínimo recomendado (no exhaustivo)

- Contratos de préstamo claros y simples

- Cláusulas de:

- jurisdicción aplicable

- resolución de conflictos

- fuerza mayor

- incumplimiento

- Separación entre:

- entidad operativa

- proyectos financiados

- inversores

👉 En fase piloto se prioriza claridad contractual sobre complejidad jurídica.

8. Límites y salvaguardas

- Exposición máxima por proyecto: ≤ 25%

- Reserva de liquidez: ≥ 10–15%

- Prohibición de leverage

- Prohibición de rehypothecation

- Revisión trimestral obligatoria

9. Criterios de escalado (compliance-driven)

El sistema NO escala automáticamente.

Escala solo si:

- Repago ≥ 95%

- Cero incidentes graves

- Cumplimiento pleno de reporting

- Estabilidad operativa crypto

- Aprobación expresa del Core

10. Declaración de enfoque

GreenInterbanks Crypto Unit adopta un enfoque de compliance proporcional:

suficiente para proteger capital,

generar confianza internacional,

y permitir crecimiento,

sin replicar la rigidez del sistema bancario tradicional.

Cierre

Este marco de gobernanza y compliance está diseñado para una sola cosa:

hacer que el crédito internacional funcione en la economía real,

con reglas claras, control efectivo y mínima fricción.

Es un marco operativo, no cosmético.

Sirve para empezar mañana y escalar solo cuando el sistema lo merece.

GreenInterbanks Crypto Unit

FAQ Técnico para Inversores Internacionales

1. ¿Qué tipo de vehículo es GreenInterbanks Crypto Unit?

No es un fondo tradicional, ni una fintech de consumo, ni un producto DeFi.

Es una plataforma de crédito productivo internacional, que canaliza capital en USD / stablecoins hacia proyectos reales con cash flow comprobable, bajo contratos de préstamo claros y estructura de riesgo controlada.

2. ¿En qué moneda se invierte y se repaga?

- Inversión: USDT / USDC (principalmente) o USD según estructura.

- Repago: en la misma moneda de inversión (USD/stablecoin).

- No hay exposición al peso argentino como moneda de repago.

3. ¿Cuál es el retorno esperado?

- Producto estándar: ~7% anual

- Productos de expansión o revenue-based: 7–9% anual, según riesgo y plazo.

Los retornos son predefinidos, no variables ni especulativos.

4. ¿Cómo se genera el retorno?

A través de:

- intereses de préstamos productivos

- repagos periódicos basados en ingresos reales

- no hay trading, staking ni yield farming

El retorno proviene de actividad económica real, no de arbitraje financiero.

5. ¿Quiénes son los prestatarios?

Empresas y proyectos productivos en Argentina que cumplen criterios estrictos:

- ingresos operativos comprobables

- cash flow recurrente

- modelos simples y auditables

- uso productivo del capital

No se financian startups tempranas ni proyectos conceptuales.

6. ¿Cómo se seleccionan los proyectos?

Mediante un Comité de Asignación de Capital que evalúa:

- capacidad de repago en USD

- estabilidad del flujo de ingresos

- riesgo operativo

- diversificación del portafolio

Cada proyecto tiene límite de exposición ≤ 25% del pool.

7. ¿Qué garantías existen?

No se basa en garantías tradicionales (hipotecas), sino en:

- cash flow real

- contratos de repago

- desembolsos escalonados

- mecanismos de corte temprano

- diversificación

El riesgo se gestiona por estructura, no por colateral inflado.

8. ¿Qué pasa si un proyecto entra en mora?

Protocolo estándar:

- Alerta automática (>30 días)

- Congelamiento de nuevos desembolsos

- Auditoría rápida del proyecto

- Reestructuración o salida controlada

- Comunicación transparente a inversores

La prioridad es proteger el capital del pool.

9. ¿Existe riesgo regulatorio?

El sistema está diseñado para:

- operar con capital internacional

- evitar captación directa de ahorro local argentino

- utilizar estructuras contractuales claras

- apoyarse en estándares internacionales de operación crypto

No es un producto dirigido a retail local.

10. ¿Dónde se custodian los fondos?

- Wallets segregadas por función:

- Pool

- Proyecto

- Retorno

- Accesos restringidos

- Doble control para transferencias relevantes

- Trazabilidad on-chain completa

11. ¿Quién controla las wallets?

La custodia técnica la realiza una unidad crypto especializada, separada de:

- la estrategia

- la asignación de capital

- la gestión de proyectos

Ningún actor controla todo el sistema.

12. ¿Cómo se reporta la información?

- Mensual (interno): estado del pool, alertas, repagos

- Trimestral (inversores): rendimiento agregado, eventos relevantes, outlook

Los reportes son consolidados, sin exponer datos sensibles de terceros.

13. ¿Puedo retirar mi capital antes del vencimiento?

No existe liquidez inmediata garantizada.

Las salidas anticipadas solo son posibles:

- si hay capital no asignado

- o mediante reemplazo por otro inversor

Este es un producto de yield estable, no de trading.

14. ¿Existe leverage?

No.

- No se utiliza apalancamiento

- No se rehypoteca capital

- No se reciclan garantías

Esto reduce riesgo sistémico.

15. ¿Cuál es el tamaño mínimo de inversión?

Definido por ronda piloto, orientativamente:

- USD 25.000 – 50.000 por inversor (indicativo)

El foco está en calidad del capital, no en cantidad de inversores.

16. ¿Quién toma las decisiones estratégicas?

La Dirección Core de GreenInterbanks:

- define política

- fija límites

- autoriza escalado

- conserva control propietario

La operación técnica y la asignación están separadas.

17. ¿Qué diferencia a este modelo de un fondo de deuda emergente?

- No hay exposición a moneda local

- No hay deuda soberana

- No hay mark-to-market

- No hay volatilidad de precios

- No hay intermediación bancaria

Es crédito directo, estructurado y productivo.

18. ¿Qué sucede si el dólar deja de estar estable?

El modelo:

- repaga en USD

- financia proyectos con ingresos ajustables

- prioriza cash flow exportable o indexado

La estabilidad cambiaria mejora el escenario, pero no es el único pilar.

19. ¿Cómo se evalúa el éxito del piloto?

El piloto es exitoso si:

- ≥ 95% de repago en término

- ROI ≥ 7%

- cero incidentes operativos graves

- reinversión voluntaria de capital

- escalabilidad demostrada sin estrés

20. ¿Cuál es la hoja de ruta posterior?

Si el piloto valida el modelo:

- expansión a USD 2–5M

- estandarización contractual

- ampliación del portafolio

- replicación geográfica

- tokenización solo como fase futura (opcional)

21. ¿Qué NO es GreenInterbanks Crypto Unit?

- No es especulación crypto

- No es high-yield

- No es VC

- No es banca tradicional

- No es producto retail

Es infraestructura financiera aplicada a la economía real.

Cierre

GreenInterbanks Crypto Unit responde a una pregunta simple:

¿Puede el crédito volver a funcionar en economías bloqueadas

si se importa costo de capital internacional

y se lo combina con disciplina operativa?

Nuestra tesis es que sí, y este piloto está diseñado para probarlo con hechos, no promesas.

GreenInterbanks Crypto Unit

Checklist Legal Internacional (Fase Piloto)

Objetivo:

Operar crédito productivo internacional en USD / stablecoins con riesgo legal controlado, cumplimiento suficiente y máxima flexibilidad, evitando estructuras pesadas de banca o fondos regulados.

1️⃣ Definición legal del producto (fundamental)

✔️ Naturaleza jurídica clara

- Producto = préstamo privado internacional

- No es:

- fondo de inversión

- producto financiero masivo

- captación pública de ahorro

- instrumento regulado localmente

✔️ Relación contractual directa

- Inversor ↔ GreenInterbanks (vehículo)

- GreenInterbanks ↔ Proyecto productivo

👉 Evita calificación como intermediación financiera local.

2️⃣ Jurisdicción y estructura (regla de oro)

✔️ Jurisdicción neutral / internacional

Elegir una de estas (según acceso y asesoría):

- Delaware (LLC)

- BVI

- Panamá

- Hong Kong

- Singapur

👉 Claves:

- contratos en esa jurisdicción

- arbitraje internacional

- no dependencia del derecho argentino

✔️ Entidad operativa separada

- GreenInterbanks Crypto Unit como SPV / vehicle

- Separada del core estratégico

3️⃣ Relación con Argentina (blindaje clave)

✔️ No captación de ahorro local

- No marketing local

- No inversores minoristas argentinos

- No onboarding masivo

✔️ Uso productivo del capital

- Préstamos a empresas / proyectos

- Contratos claros de uso de fondos

✔️ Repago en USD / stablecoins

- Sin indexación en pesos

- Sin conversión obligatoria

👉 Reduce riesgo regulatorio y fiscal local.

4️⃣ Contrato de préstamo (mínimo indispensable)

Cada contrato debe incluir:

✔️ Identificación de partes

✔️ Monto y moneda

✔️ Plazo

✔️ Tasa fija

✔️ Calendario de repago

✔️ Uso permitido de fondos

✔️ Eventos de incumplimiento

✔️ Suspensión de desembolsos

✔️ Jurisdicción y arbitraje

✔️ Fuerza mayor

✔️ Cláusula AML / compliance

👉 Lenguaje claro, no bancario, no 40 páginas.

5️⃣ Compliance AML / KYC proporcional

✔️ Inversores

- Identificación básica

- Declaración de origen de fondos

- No jurisdicciones sancionadas

✔️ Proyectos

- Identificación legal completa

- Beneficiario final

- Actividad económica real

✔️ Exclusiones automáticas

- sanciones OFAC

- terrorismo

- lavado

- actividades ilícitas

👉 Nivel proporcional al piloto, no full banking compliance.

6️⃣ Custodia crypto y responsabilidad

✔️ Wallets segregadas

- Pool

- Proyecto

- Retorno

✔️ Responsabilidad delimitada

- GreenInterbanks no garantiza rendimiento

- No custodia fondos personales

- Operación técnica separada de estrategia

✔️ Accesos y control

- Multisig o doble aprobación

- Registro interno de movimientos

7️⃣ Protección frente a reclasificación regulatoria

✔️ Evitar términos como:

- “fondo”

- “rendimiento garantizado”

- “inversión financiera”

✔️ Usar siempre:

- “préstamo”

- “crédito productivo”

- “repago contractual”

- “retorno esperado”

👉 Esto sí importa, especialmente en jurisdicciones anglosajonas.

8️⃣ Fiscalidad (principios generales)

✔️ Inversores

- Cada inversor tributa en su jurisdicción

- GreenInterbanks no retiene impuestos

✔️ GreenInterbanks

- Honorarios / spreads declarados donde corresponda

- No residente fiscal argentino

✔️ Proyectos

- Responsables de sus obligaciones locales

👉 Evitar doble imposición por diseño.

9️⃣ Resolución de conflictos

✔️ Arbitraje internacional

- Cámara reconocida

- Idioma inglés

- Jurisdicción neutral

✔️ Exclusión de tribunales locales

- salvo ejecución puntual si fuera necesario

🔟 Comunicaciones y marketing (punto sensible)

✔️ Comunicación privada y dirigida

✔️ Pitch técnico, no publicitario

✔️ No promesas de rentabilidad

✔️ No redes sociales abiertas

👉 Esto evita reclasificación como oferta pública.

11️⃣ Seguro legal básico (opcional pero recomendado)

✔️ D&O para directores

✔️ Cláusula de limitación de responsabilidad

✔️ Disclaimer operativo claro

12️⃣ Documentos mínimos del Data Room

✔️ Pitch técnico

✔️ Blueprint operativo

✔️ Marco de gobernanza

✔️ Contrato tipo de préstamo

✔️ Política AML/KYC resumida

✔️ FAQ técnico

👉 Con esto ya se puede operar el piloto.

13️⃣ Señales de alerta (red flags)

❌ Exceso de capital sin control

❌ Inversores retail

❌ Promesas de yield alto

❌ Mezclar crypto especulativo

❌ Apalancamiento

❌ Falta de reporting

Si aparece uno → se frena.

Cierre legal

Este checklist está diseñado para una sola cosa:

hacer viable el crédito productivo internacional

sin convertir a GreenInterbanks en un banco,

ni en un fondo regulado,

ni en un problema legal.

Cumplimiento suficiente.

Estructura clara.

Riesgo acotado.

Eso es ingeniería legal aplicada, no burocracia.

GREENINTERBANKS CRYPTO UNIT (GICU)

Marco Operativo y de Alianzas

Propuesta Institucional – Ecosistema SpaceArch

1. Definición Ejecutiva

GreenInterbanks Crypto Unit (GICU) es una unidad especializada en la estructuración y canalización de inversión cripto hacia proyectos de economía real con alto ROI, operando bajo un modelo totalmente tercerizado, no custodial y no exchange.

GICU no custodia fondos, no actúa como entidad financiera, y no ejecuta operaciones.

Todas las funciones reguladas se realizan mediante operadores y portales externos autorizados, con los que se establecen alianzas estratégicas.

2. Principio Operativo Central

El modelo se basa en una separación estricta de funciones:

- Socios regulados: compliance, KYC/AML, custodia, escrow, ejecución y liquidación.

- SpaceArch: certificación técnica y económica del ROI, validación de proyectos y control de ejecución.

- GreenInterbanks Crypto Unit: coordinación del ecosistema, estándares, gobernanza y deal flow.

Este diseño permite máxima escalabilidad con mínima exposición regulatoria.

3. Estructura de Alianzas (Qué Alianzas se Buscan)

A. Operadores y Portales Cripto Autorizados (Alianzas Core)

Perfil:

- Exchanges regulados, mesas OTC, VASPs, proveedores de custodia, plataformas de tokenización, payment rails.

Responsabilidades:

- KYC / AML / cumplimiento normativo

- Onboarding de inversores

- Custodia, escrow y wallets

- Ejecución y liquidación de operaciones

- Reportes regulatorios

B. Socios Estratégicos Regionales (Managing Partners)

Hubs previstos:

- Miami

- Islas Canarias

- Dubái

- Hong Kong

Rol:

- Desarrollo de mercado

- Acceso a capital institucional

- Articulación con operadores locales

- Generación de oportunidades de inversión

⚠️ No custodian fondos, no ejecutan transacciones, no actúan como intermediarios financieros.

C. Introducers / Originadores de Capital (Capa Opcional)

- Family offices, fondos, comunidades cripto, conectores institucionales

- Remuneración por success fee

- Siempre sujetos a aprobación de compliance del portal

4. Rol de SpaceArch (Autoridad Técnica Central)

SpaceArch actúa como certificador técnico y económico de los proyectos.

Incluye:

- Análisis de ROI

- Evaluación de riesgos

- Validación de mercado

- Modelado CapEx / OpEx

- Definición de hitos verificables

- Supervisión de ejecución

- Reporting técnico y financiero

⚠️ La certificación de ROI no constituye garantía de rendimiento.

La verificación se apoya en:

- SpaceArch Constructions

- AIOmega International (auditoría y verificación mediante IA)

5. Flujo Operativo End-to-End

- Origen del proyecto (SpaceArch)

- Pre-screening y scoring

- Certificación técnica y económica

- Estructuración legal (SPV / vehículo contractual)

- Onboarding del inversor (portal autorizado)

- Funding (cripto / stablecoins / instrumentos tokenizados)

- Desembolsos por hitos vía escrow

- Ejecución y verificación

- Reporting

- Retornos al inversor vía portal

6. Modelo de Fees y Distribución

Fee de Certificación y Estructuración

- 50% SpaceArch

(validación técnica, estructuración, control de ejecución) - 50% distribuido entre:

- Operadores / portales autorizados

- Socios regionales

- Introducers (si aplica)

Tipos de Fee

- Fee de originación y estructuración

- Fee ligado a performance y cumplimiento de hitos

7. Marco de Gobernanza

Consejo GICU

- SpaceArch (chair técnico)

- Socios estratégicos regionales

- Asesor de compliance (observador)

Matriz de Control

- SpaceArch: admisión de proyectos, estándares, certificación y verificación

- Operadores / Portales: compliance, custodia, ejecución, relación con inversores

8. Fase II – Nodo Comercial SpaceArch Miami

Objetivo:

Consolidar Miami como nodo de representación comercial de las verticales globales de SpaceArch (GreenInterbanks, Gen Academy, Future Fashion, AIHollywood, etc.).

Modelo económico:

Participación sobre el beneficio neto generado en Florida por actividades globales de SpaceArch originadas o ejecutadas en dicho territorio.

Rango: 5% a 40%, según nivel de aporte:

| Nivel de Aporte | Participación |

|---|---|

| Introducción comercial | 5–10% |

| Ventas + gestión de cuentas | 10–20% |

| Ventas + operación local | 20–30% |

| Socio master (infraestructura completa) | 30–40% |

⚠️ Las franquicias quedan excluidas y se rigen por contratos independientes.

9. Marco Contractual Estándar

- Memorandum of Understanding (MOU)

- Acuerdo con Operadores / Portales

- Acuerdo de Socio Estratégico Regional

- Acuerdo de Certificación de Proyectos

- Contrato SPV / Inversión por proyecto

- Acuerdo de Introducer (si aplica)

10. Propuesta de Valor Estratégica

- Inversión cripto aplicada a economía real

- Disciplina estricta de ROI

- Separación total de funciones reguladas

- Arquitectura multi-jurisdiccional escalable

- Exposición regulatoria reducida

- Alta credibilidad para capital institucional

GreenInterbanks Crypto Unit

Capital cripto con ejecución verificada.

TABLA DE HITOS + MONTOS

Proyecto Piloto – Galería Central MDQ

GreenInterbanks Crypto Unit (GICU)

🔢 Ticket total piloto de referencia: USD 450.000

(ajustable entre 300k y 600k sin romper la estructura)

🧩 Hito 1 – Control Operativo Inicial

Monto: USD 50.000

% del total: 11%

Objetivo:

Asegurar control operativo funcional del activo sin adquisición plena.

Uso de fondos:

- Acuerdos de uso / explotación / opción

- Honorarios legales y notariales

- Auditoría documental mínima

- Costos iniciales de puesta en marcha

Entregables verificables:

- Contrato(s) firmado(s)

- Informe legal de situación operativa

- Acta de habilitación funcional del espacio

Condición de liberación (escrow):

✔ Verificación documental independiente

🧩 Hito 2 – Adecuación Funcional Mínima

Monto: USD 80.000

% del total: 18%

Objetivo:

Convertir el espacio en nodo operativo funcional, sin obra pesada.

Uso de fondos:

- Adecuación liviana (electricidad, red, pintura)

- Señalética y branding básico

- Seguridad, accesos, cerramientos

- Conectividad y red interna

Entregables verificables:

- Espacios habilitados

- Check técnico de operatividad

- Registro fotográfico y técnico

Condición de liberación:

✔ Certificación SpaceArch + registro visual

🧩 Hito 3 – Equipamiento Tecnológico Base

Monto: USD 90.000

% del total: 20%

Objetivo:

Instalar la capacidad mínima de producción digital y operación global.

Uso de fondos:

- Estaciones de trabajo (PCs / notebooks)

- Infraestructura audiovisual básica

- Software licenciado / servicios cloud

- Sistemas de gestión y reporting

Entregables verificables:

- Inventario de equipos

- Sistemas operativos activos

- Acceso remoto y trazabilidad

Condición de liberación:

✔ Auditoría técnica + checklist funcional

🧩 Hito 4 – Activación de Franquicias y Servicios

Monto: USD 120.000

% del total: 27%

Objetivo:

Iniciar generación real de cashflow digital.

Uso de fondos:

- Activación de 2–3 franquicias SpaceArch

- Capital de trabajo inicial

- Marketing digital y PR inicial

- Costos operativos de arranque (3–4 meses)

Entregables verificables:

- Franquicias operativas

- Primeros contratos / ventas / ingresos

- Reporte de actividad y métricas

Condición de liberación:

✔ Cashflow verificable (aunque sea inicial)

🧩 Hito 5 – Cashflow Validado y Escalabilidad

Monto: USD 110.000

% del total: 24%

Objetivo:

Consolidar operación y documentar replicabilidad.

Uso de fondos:

- Optimización operativa

- Refuerzo comercial

- Reporting financiero estructurado

- Documento de replicabilidad Nodo 2

Entregables verificables:

- Cashflow mensual sostenido

- Informe ROI preliminar

- Blueprint de réplica

Condición de liberación:

✔ Reporte auditado + validación SpaceArch

📊 Resumen General

| Hito | Monto (USD) | % |

|---|---|---|

| Hito 1 – Control operativo | 50.000 | 11% |

| Hito 2 – Adecuación mínima | 80.000 | 18% |

| Hito 3 – Equipamiento | 90.000 | 20% |

| Hito 4 – Activación | 120.000 | 27% |

| Hito 5 – Escalabilidad | 110.000 | 24% |

| Total | 450.000 | 100% |

🔐 Principios clave del esquema

- ✔ Fondos siempre en escrow

- ✔ Liberación por hitos, no por calendario

- ✔ Verificación técnica independiente

- ✔ Sin dependencia de venta inmobiliaria

- ✔ ROI basado en cashflow real

🧠 Lectura estratégica

Este esquema permite decir con honestidad:

“Si el proyecto no genera cashflow real, el capital no se libera completo.”

Eso es exactamente lo que cripto institucional y operadores serios quieren ver en un primer piloto.

PROJECT MEMO PILOTO

Galería Central MDQ – Urban Digital Cashflow Hub

Proyecto Piloto – GreenInterbanks Crypto Unit (GICU)

Ecosistema SpaceArch

1. Resumen Ejecutivo

El Proyecto Galería Central MDQ constituye el primer piloto operativo del marco GreenInterbanks Crypto Unit (GICU), diseñado para demostrar la canalización efectiva de capital cripto hacia economía real, con retornos medibles, hitos verificables y riesgo regulatorio acotado.

El proyecto no se estructura como inversión inmobiliaria tradicional, sino como la reconversión funcional de un activo urbano subutilizado en un nodo generador de cashflow digital, replicable en otras ciudades.

2. Contexto del Activo

- Activo: Galería comercial urbana existente

- Ubicación: Mar del Plata (MDQ), Argentina

- Estado actual:

- Subocupación

- Modelo comercial obsoleto

- Valor deprimido

- Alto potencial de reingeniería funcional

La galería se utiliza como infraestructura base, no como fin especulativo.

3. Problema que el Proyecto Resuelve

- Caída estructural del retail físico tradicional

- Activos urbanos sin flujo de caja real

- Desconexión entre capital cripto y economía real

- Falta de proyectos piloto verificables y replicables

4. Solución Propuesta

Transformación de la galería en un:

Urban Digital Cashflow Hub

Un nodo híbrido que integra:

- Franquicias digitales SpaceArch

- Producción de activos intangibles (IP, contenidos, licencias)

- Servicios digitales globales

- Formación, media, fintech y economía creativa

- Base física de baja fricción operativa

El retorno no depende del alquiler tradicional, sino del cashflow digital generado desde el nodo.

5. Modelo Operativo

Usos del Nodo

- Franquicias SpaceArch (Gen Academy, Media, AI Content, etc.)

- Estudios de producción digital

- Oficinas operativas livianas

- Showroom tecnológico y punto de activación de marca

Principios

- Baja inversión física

- Activación rápida

- Costos fijos mínimos

- Escalabilidad replicable

6. Estructura del Proyecto (GICU-Compatible)

- No custodial

- No financiera

- No exchange

- No promesa de retorno

Roles:

- SpaceArch:

- Certificación técnica y económica

- Diseño del modelo

- Ejecución y verificación de hitos

- Operador / Portal Autorizado:

- Onboarding inversor

- Custodia / escrow

- Ejecución financiera

- GICU:

- Orquestación del proyecto piloto

7. Uso de Fondos (Fase Piloto)

El capital se destina exclusivamente a:

- Control operativo inicial del activo

- Adecuación mínima funcional

- Equipamiento tecnológico esencial

- Activación de las primeras franquicias

- Capital de trabajo inicial

- Comunicación y visibilidad del nodo

⚠️ No se destina a especulación inmobiliaria ni a litigios judiciales.

8. Hitos del Proyecto (Escrow-Based)

Hito 1 – Control Operativo Inicial

- Acuerdos de uso / explotación

- Verificación documental

Hito 2 – Activación Física Mínima

- Adecuación funcional

- Infraestructura operativa básica

Hito 3 – Activación Digital

- Puesta en marcha de X franquicias

- Inicio de generación de cashflow digital

Hito 4 – Cashflow Validado

- Ingresos medibles

- Reporte auditado

Hito 5 – Escalabilidad

- Documento de replicabilidad

- Preparación de Nodo 2

Cada hito libera fondos contra verificación.

9. Modelo de Retorno (Conservador)

El retorno se basa en:

- Cashflow operativo digital

- Licencias y servicios

- Revenue share de franquicias

- Upside por valorización funcional del activo

📌 No se basa en reventa inmobiliaria

📌 No depende de resolución judicial

10. ROI – Enfoque

- ROI progresivo y verificable

- Payback no inmediato

- Enfoque en sostenibilidad y replicabilidad

- Estructura apta para capital cripto conservador

11. Gestión de Riesgos

| Riesgo | Mitigación |

|---|---|

| Legal inmobiliario | No dependencia del litigio |

| Operativo | Activación mínima escalable |

| Reputacional | Hitos verificables |

| Regulatorio | Tercerización completa |

| Mercado | Cashflow digital global |

12. Replicabilidad

El valor estratégico del piloto es demostrar que el modelo puede replicarse en:

- Otras galerías

- Edificios subutilizados

- Centros urbanos en declive

Con el mismo marco GICU.

13. Objetivo del Piloto

- Validar el marco GICU en entorno real

- Probar escrow + hitos

- Generar confianza institucional

- Crear un caso demostrable para proyectos mayores

14. Estado del Proyecto

- Concepto validado

- Ubicación real

- Equipo operativo disponible

- Framework legal y operativo definido

Listo para estructuración final e incorporación de operador cripto.

Galería Central MDQ

Primer nodo operativo del modelo GreenInterbanks Crypto Unit.

Economía real, capital cripto, ejecución verificada.

SIMULACIÓN DE CASHFLOW – GALERÍA CENTRAL MDQ

Proyecto Piloto GICU – Urban Digital Cashflow Hub

1) Supuestos base (conservadores)

Modelo: nodo híbrido físico + servicios digitales

Moneda: USD

Inicio de ingresos: Mes 4

Pleno funcionamiento: Mes 7

Ticket total piloto: USD 450.000

Unidades activas (escenario base)

- 2 franquicias digitales SpaceArch

- 1 unidad media / contenidos / servicios

- Capacidad parcial (no full-scale)

Ingresos mensuales estimados (base)

- Franquicia A: USD 12.000

- Franquicia B: USD 10.000

- Servicios / licencias / media: USD 6.000

Ingresos brutos base: USD 28.000 / mes

Costos operativos mensuales (base)

- Personal y honorarios: USD 8.000

- Infraestructura / software / cloud: USD 3.000

- Marketing y ventas: USD 2.000

- Gastos generales: USD 2.000

OPEX total: USD 15.000 / mes

➡️ Cashflow neto operativo: USD 13.000 / mes

2) Cashflow 12 meses – Escenario Base

| Mes | Ingresos | OPEX | Cashflow |

|---|---|---|---|

| 1 | 0 | 10.000 | -10.000 |

| 2 | 0 | 10.000 | -10.000 |

| 3 | 0 | 10.000 | -10.000 |

| 4 | 12.000 | 14.000 | -2.000 |

| 5 | 20.000 | 15.000 | +5.000 |

| 6 | 25.000 | 15.000 | +10.000 |

| 7 | 28.000 | 15.000 | +13.000 |

| 8 | 28.000 | 15.000 | +13.000 |

| 9 | 28.000 | 15.000 | +13.000 |

| 10 | 28.000 | 15.000 | +13.000 |

| 11 | 28.000 | 15.000 | +13.000 |

| 12 | 28.000 | 15.000 | +13.000 |

Resultado año 1 (base)

- Cashflow acumulado año 1: ≈ USD 63.000

- Proyecto cashflow-positive desde mes 5

- Break-even operativo: mes 6–7

3) ROI – Escenario Base (defendible)

Inversión: USD 450.000

Cashflow anual estabilizado: USD 156.000

(13.000 × 12)

Métricas

- ROI anual estabilizado: 34–36%

- Payback estimado: 30–36 meses

- Perfil: conservador, sostenible

📌 No incluye valorización inmobiliaria

📌 No incluye expansión a Nodo 2

4) Escenario Upside (moderado, no agresivo)

Supuestos adicionales (realistas)

- Activación de 3ra franquicia

- Mejora de pricing / eficiencia

- Escala comercial sin aumentar OPEX en igual proporción

Ingresos mensuales upside

- Franquicia A: USD 15.000

- Franquicia B: USD 14.000

- Franquicia C: USD 10.000

- Servicios / licencias: USD 9.000

Ingresos brutos: USD 48.000 / mes

OPEX ajustado

- OPEX total: USD 18.000 / mes

➡️ Cashflow neto upside: USD 30.000 / mes

5) ROI – Escenario Upside

- Cashflow anual: USD 360.000

- ROI anual: ≈ 80%

- Payback: 14–18 meses

📌 Sigue sin considerar valorización del activo

📌 Sigue sin expansión geográfica

6) Rango de ROI Defendible (presentable)

| Escenario | ROI anual | Payback |

|---|---|---|

| Conservador (Base) | 30–36% | 30–36 meses |

| Upside moderado | 65–80% | 14–18 meses |

Rango defendible GICU: 30% – 80% anual, según ejecución.

7) Por qué este ROI es creíble (clave)

- Basado en cashflow real, no en token speculation

- Costos fijos bajos

- Escala digital (margen creciente)

- Verificable mes a mes

- Compatible con escrow por hitos

Este es el tipo de número que no espanta a compliance ni a operadores serios.

8) Mensaje clave para inversores piloto

“No prometemos unicornios.

Prometemos cashflow real, verificado, escalable.”

SENSITIVITY ANALYSIS – INGRESOS -20%

Proyecto Piloto – Galería Central MDQ (GICU)

1) Supuesto de estrés aplicado

- 🔻 Ingresos brutos: –20%

- OPEX no baja en la misma proporción (escenario prudente)

- Estructura operativa se mantiene

- No se asume rescate inmobiliario ni expansión

Este es un stress test real, no maquillado.

2) Escenario Base vs. Base –20%

Escenario Base (recordatorio)

- Ingresos: USD 28.000 / mes

- OPEX: USD 15.000 / mes

- Cashflow neto: USD 13.000 / mes

Escenario Stress (–20%)

Nuevos ingresos

- USD 28.000 × 0,8 = USD 22.400 / mes

OPEX (sin reducción inmediata)

- USD 15.000 / mes

➡️ Cashflow neto stress:

USD 7.400 / mes

3) Cashflow anual – Stress Case

| Métrica | Valor |

|---|---|

| Cashflow mensual | USD 7.400 |

| Cashflow anual | USD 88.800 |

| Margen operativo | 33% |

| Break-even operativo | Se mantiene |

| Cashflow positivo | ✔ Sí |

📌 El proyecto NO entra en pérdida operativa

📌 El nodo sigue generando caja real

4) ROI – Escenario Stress

Inversión: USD 450.000

Cashflow anual: USD 88.800

Métricas

- ROI anual: ≈ 19,7%

- Payback estimado: ~5,0 años

5) Lectura clave (muy importante)

🔹 Aun con una caída del 20% en ingresos, el proyecto:

- Sigue siendo cashflow positivo

- No requiere inyección adicional de capital

- No compromete la continuidad operativa

- Mantiene capacidad de repago

- Preserva el activo funcional

Esto es exactamente lo que un operador cripto serio quiere ver:

resiliencia, no solo upside.

6) Comparativa de escenarios (resumen ejecutivo)

| Escenario | Cashflow anual | ROI anual |

|---|---|---|

| Upside moderado | USD 360.000 | ~80% |

| Base | USD 156.000 | ~35% |

| Stress –20% | USD 88.800 | ~20% |

👉 Incluso en stress, el ROI sigue siendo positivo y defendible.

7) Implicación directa para el esquema GICU

- El escrow por hitos protege al capital

- El operador no queda expuesto

- SpaceArch puede detener o ajustar activaciones

- El proyecto no depende de eventos binarios (venta, juicio, token)

8) Mensaje clave para compliance / inversores

“Este proyecto no colapsa si el mercado rinde peor.

Simplemente tarda más en devolver el capital.”

Eso es oro puro para un primer piloto.

GreenInterbanks Crypto Unit

International Productive Credit Platform

Technical Investor Pitch

1. Executive Summary

GreenInterbanks Crypto Unit is a structured platform designed to channel international capital (USD / stablecoins) into productive Argentine projects currently blocked by local credit conditions.

The platform offers:

- International-level returns (~7% p.a.)

- Low volatility

- Cash-flow–based repayment

- Full capital traceability

- No speculative exposure

Our objective is simple and measurable:

restore productive credit where local banking systems have failed.

2. Market Inefficiency We Address

Structural problem

Argentina presents a rare and exploitable asymmetry:

- Local credit in ARS: 70–120% nominal rates

- Productive businesses: 20–40% real ROI

- International capital: searching for 6–9% stable yield

- FX environment: relative USD stability (current window)

This gap creates a non-arbitraged opportunity for structured international credit.

3. Why This Is Not Fintech, DeFi, or VC

GreenInterbanks Crypto Unit is not:

- a trading platform

- a DeFi yield product

- a venture capital fund

- a fintech lender exposed to local currency risk

It is:

- a credit platform

- based on USD / stablecoins

- financing existing cash flows

- with defined repayment schedules

- and risk controlled by structure, not interest rate

4. Capital Structure

Currency

- USDT / USDC (primary)

- USD (optional, structure dependent)

Capital Pool

- Pooled capital with segregated wallets

- Sub-accounts per project

- Liquidity reserve: 10–15%

Pilot Size

- Initial capital: USD 250k – 500k

- Projects: 3–5

- Max exposure per project: ≤ 25%

5. Financial Products (Pilot Phase)

Product A — Standard Productive Credit

- Term: 12 months

- Rate: 7% p.a.

- Repayment: monthly amortization

- Use: working capital / controlled expansion

Product B — Expansion Credit

- Term: 18 months

- Rate: 8–9% p.a.

- Repayment: grace period + amortization

- Use: franchise / unit expansion

Product C — Revenue-Based Financing (limited)

- Repayment: % of revenue

- Target return: 7–10%

- Allocation cap: ≤ 15% of pool

6. Project Selection Criteria (Risk Filter)

Mandatory requirements

- Proven operating revenues

- Recurring cash flow

- Clear USD-linked repayment capacity

- Simple, auditable business model

- Productive use of funds only

Automatic exclusions

- Early-stage startups

- Political or ideological projects

- Long-term non-cash-flow assets

- Speculative crypto activity

- Debt refinancing

This is credit, not venture capital.

7. Risk Management Framework

Credit Risk

- Cash-flow-based repayment

- Staged disbursements

- Early stop mechanisms

Concentration Risk

- ≤ 25% exposure per project

- Multi-sector diversification

Liquidity Risk

- Reserve capital maintained

- No full deployment of pool

Operational Risk

- Segregated wallets

- Restricted access controls

- Dual authorization for major transfers

8. Governance & Compliance (High-Level)

- Centralized strategic control (non-delegable)

- Independent capital allocation committee

- Separate crypto operations unit

- Transparent reporting

- International crypto compliance standards

- Expert operational support from Hong Kong–based crypto specialists

This structure ensures:

- international credibility

- operational discipline

- regulatory awareness

- non-personalized continuity

9. Reporting & Transparency

Monthly (Internal)

- Capital deployed

- Repayment status

- Risk alerts

Quarterly (Investors)

- Pool performance

- Aggregate ROI

- Delinquencies (if any)

- Macro and operational outlook

All flows are fully traceable on-chain, with off-chain reporting for clarity.

10. Expected Investor Profile

Target investors:

- Family offices

- Private investors seeking stable yield

- Crypto-native capital reallocating to real economy

- International funds interested in structured emerging-market exposure

Not suitable for:

- speculative traders

- retail investors seeking short-term gains

- leverage-focused strategies

11. Why Now

This opportunity exists due to a temporary macro alignment:

- suppressed local credit

- high productive ROI

- relative FX stability

- global demand for low-volatility yield

These windows do not last indefinitely.

12. Pilot Success Criteria

The pilot is successful if:

- ≥ 95% repayment rate

- Net return ≥ 7%

- Zero operational incidents

- Capital reinvestment by ≥ 2 investors

- Stress-free scalability demonstrated

13. Scaling Path (Post-Pilot)

- Capital expansion: USD 2–5M

- Broader project portfolio

- Standardized contracts

- Geographic replication

- Optional tokenization (future phase only)

Closing Statement

GreenInterbanks Crypto Unit is built on a single premise:

Productive credit works when the cost of capital is aligned with reality.

By importing international capital discipline and combining it with real-economy cash flows, we offer investors:

- predictable returns

- controlled risk

- real economic impact

- and structural defensibility.

This is financial engineering applied to reality, not speculation.

GREENINTERBANKS CRYPTO UNIT (GICU)

Alliance & Operating Framework

Official Proposal – SpaceArch Ecosystem

1. Executive Definition

GreenInterbanks Crypto Unit (GICU) is a specialized investment structuring and routing unit designed to channel crypto capital into real-economy, high-ROI projects, operating under a fully third-party, non-custodial, non-exchange model.

GICU does not custody funds, does not operate as a financial institution, and does not execute trades.

All regulated financial operations are performed by authorized external operators and portals through strategic alliances.

2. Core Operating Principle

Separation of roles is the foundation of the model:

- Regulated partners handle compliance, custody, execution and investor onboarding.

- SpaceArch provides project intelligence, ROI certification, technical validation and execution control.

- GreenInterbanks Crypto Unit orchestrates the ecosystem, standards and deal flow.

This structure maximizes scalability while minimizing regulatory exposure.

3. Alliance Structure (What Alliances Are Sought)

A. Authorized Crypto Operators & Portals (Core Alliances)

Profile:

- Regulated exchanges, OTC desks, VASPs, custody providers, tokenization platforms, payment rails.

Responsibilities:

- KYC / AML / compliance

- Investor onboarding

- Custody, escrow, wallets

- Transaction execution & settlement

- Regulatory reporting

Value:

- Regulatory and operational backbone of the system.

B. Regional Managing Partners (Strategic Expansion)

Hubs:

- Miami

- Canary Islands

- Dubai

- Hong Kong

Role:

- Market development

- Capital access & institutional relationships

- Coordination with local operators and portals

- Deal flow generation

Important:

Regional partners do not custody funds, do not execute transactions, and do not act as financial intermediaries.

C. Capital Introducers (Optional Layer)

- Family offices, funds, crypto communities, institutional connectors

- Compensated strictly via success-based fees

- Always subject to portal compliance approval

4. SpaceArch’s Role (Central Technical Authority)

SpaceArch acts as the technical and economic certifier of all projects.

This includes:

- ROI feasibility analysis

- Risk assessment & mitigation

- Market validation

- CapEx / OpEx modeling

- Milestone definition

- Execution verification

- Continuous reporting

⚠️ ROI certification is technical validation, not a financial guarantee.

Execution oversight is supported by:

- SpaceArch Constructions

- AIOmega International (AI audit & verification)

5. End-to-End Operating Flow

- Project sourcing (SpaceArch)

- Pre-screening & scoring

- ROI & feasibility certification

- Structuring (SPV / contractual vehicle)

- Investor onboarding (via authorized portal)

- Funding (crypto / stablecoins / tokenized instruments)

- Escrow-based disbursement by milestones

- Execution & verification

- Reporting

- Return distribution via portal

6. Fee & Revenue Model

Project Certification & Structuring Fee

- 50% to SpaceArch

(technical validation, structuring, execution oversight) - 50% distributed among:

- Authorized operators / portals

- Regional partners

- Capital introducers (if applicable)

Fee Types

- Origination & Structuring Fee (upfront)

- Performance-linked Fee (upon milestone or ROI realization)

This aligns incentives across all participants.

7. Governance Framework

GICU Steering Council

- SpaceArch (technical chair)

- Regional Managing Partners

- Compliance advisor (observer, from partner portal)

Control Matrix

- SpaceArch: project admission, standards, certification, execution verification

- Operators/Portals: compliance, custody, execution, investor relations

8. Phase II – SpaceArch Miami Commercial Node

Purpose:

Establish Miami as a commercial representation hub for SpaceArch global verticals (GreenInterbanks, Gen Academy, Future Fashion, AIHollywood, etc.).

Revenue Model:

Territorial revenue share on net profits generated in Florida by SpaceArch global activities.

Range: 5% – 40%, depending on contribution level:

| Contribution Level | Revenue Share |

|---|---|

| Commercial introduction only | 5–10% |

| Sales + account management | 10–20% |

| Sales + operations + local team | 20–30% |

| Master partner (full infrastructure) | 30–40% |

⚠️ Franchise revenues are excluded and governed by independent franchise agreements.

9. Legal & Contractual Framework (Standard)

- Memorandum of Understanding (MOU)

- Authorized Operator / Portal Agreement

- Regional Managing Partner Agreement

- Project Certification Agreement

- SPV / Investment Agreement (per project)

- Introducer Agreement (if applicable)

10. Strategic Value Proposition

- Real-economy crypto deployment

- Strong ROI discipline

- Full compliance separation

- Scalable multi-jurisdiction architecture

- Low regulatory risk exposure

- High credibility for institutional capital

GreenInterbanks Crypto Unit

Capital meets verified execution.

Nota complementaria

SpaceArch: arquitectura de proyectos de alto ROI en Argentina

De Mar del Plata al sistema de capitales alternas (Fase 1–2)

Introducción

Antes de pensar en ingeniería financiera internacional o en la activación de plataformas de crédito global, SpaceArch ha trabajado —y continúa trabajando— en una etapa previa, esencial y muchas veces ignorada: la creación y validación de proyectos reales con alto retorno sobre inversión (ROI), capaces de sostenerse por sí mismos.

GreenInterbanks forma parte de una Fase 3, posterior y deliberadamente diferida.

Las Fases 1 y 2 están enfocadas en territorio, modelo productivo y arquitectura de negocios.

1. SpaceArch como generador de proyectos, no como holding financiero

SpaceArch no nace como un fondo ni como una plataforma financiera.

Nace como una arquitectura de diseño, planificación y activación de proyectos complejos, con tres rasgos distintivos:

- Visión sistémica de largo plazo

- Anclaje territorial real

- Modelos de alto ROI en contextos subcapitalizados

El foco inicial no es el capital, sino qué hacer con el capital cuando llegue.

2. Mar del Plata (MDQ): laboratorio real de alto ROI

“Dubai del Atlántico Sur”

SpaceArch ha trabajado durante años en la conceptualización y diseño de Mar del Plata como hub estratégico, bajo la idea de la Dubai del Atlántico Sur:

- Ciudad portuaria con ubicación geoestratégica

- Convergencia de turismo, industria, pesca, tecnología y cultura

- Infraestructura latente subutilizada

- Costos operativos bajos frente a capitales globales

El enfoque no es inmobiliario clásico, sino ecosistémico:

crear capas productivas superpuestas que multipliquen el valor del territorio.

3. Capitales alternas y descentralización productiva

SpaceArch trabaja con el concepto de capitales alternas:

nodos urbanos que, sin ser capitales políticas, concentran funciones estratégicas:

- logística

- producción

- servicios

- exportación

- tecnología

MDQ es el primer nodo, pero el modelo es replicable en otras ciudades argentinas y regionales.

Esto reduce:

- concentración de riesgo

- dependencia de grandes centros financieros

- costos estructurales

Y aumenta:

- ROI

- resiliencia

- escalabilidad

4. AINEURON: infraestructura cognitiva y territorial

El proyecto AINEURON representa una capa superior:

- integración de datos

- inteligencia territorial

- planificación urbana-productiva

- optimización de flujos (humanos, logísticos, energéticos)

No es una ciudad “smart” de marketing, sino una infraestructura neuronal aplicada al territorio, pensada para soportar:

- millones de interacciones

- múltiples industrias

- toma de decisiones en tiempo real

AINEURON es una plataforma de soporte, no un fin en sí mismo.

5. Plataforma de pesca desde la milla 201

Uno de los ejes productivos más claros y de alto ROI es el complejo pesquero-industrial:

- Operación desde la milla 201 (zona económica extendida)

- Plataformas logísticas y de procesamiento

- Integración con puertos y exportación

- Valor agregado en origen

- Reducción de intermediarios

Este sector combina:

- demanda global constante

- recursos subexplotados

- alto potencial de rentabilidad

- fuerte impacto económico local

6. Los 219 mega-negocios: cartera estratégica en reserva

SpaceArch no opera proyecto a proyecto de forma aislada.

Existe una cartera estructurada de 219 mega-negocios, diseñada a lo largo de años, que abarca:

- energía

- alimentación

- logística

- cultura

- tecnología

- educación

- infraestructura

- plataformas digitales

- servicios exportables

Estos proyectos no están activados simultáneamente por diseño.

La activación es secuencial, selectiva y dependiente del contexto.

Esto evita:

- dispersión

- sobreexposición

- pérdida de control

- desgaste operativo

7. Por qué GreenInterbanks es Fase 3 (y no ahora)

GreenInterbanks no es una solución temprana.

Es una herramienta de escalado, no de arranque.

Primero:

- proyectos reales

- cash flow

- validación territorial

- gobernanza

Después:

5. capital internacional

6. optimización financiera

7. escalado global

Activar crédito sin proyectos sólidos es construir sobre arena.

SpaceArch invierte el orden.

8. Lectura estratégica del conjunto

Lo que SpaceArch está construyendo no es una empresa única, sino:

una matriz de proyectos de alto ROI,

anclados en territorio real,

con potencial de escalado nacional e internacional.

GreenInterbanks llegará cuando:

- el sistema lo requiera

- el ROI esté probado

- la estructura esté madura

No antes.

Cierre

SpaceArch no corre detrás del capital.

Construye qué hacer con el capital cuando llegue.

La Dubai del Atlántico Sur, las capitales alternas, AINEURON, la plataforma pesquera desde la milla 201 y la cartera de 219 mega-negocios no son promesas:

son arquitectura en fases, diseñada para activarse en el momento correcto.

La Fase 3 llegará.

Pero solo porque las Fases 1 y 2 ya existen.

https://globalsolidarity.live/greeninterbanks/

Crypto Unit – EcoCoin

Principio de Respaldo en Economía Real

Una nueva arquitectura financiera para proyectos productivos y real estate

1. Qué es (en una frase clara)

EcoCoin no es una criptomoneda especulativa.

Es un instrumento digital de representación de valor, respaldado por economía real, proyectos productivos y activos inmobiliarios con ROI verificable.

2. El cambio de paradigma

El modelo crypto tradicional se basa en:

- escasez artificial

- promesa futura

- valorización especulativa

El modelo Crypto Unit – EcoCoin se basa en:

- activos existentes

- proyectos reales en ejecución

- rentabilidad medible

- respaldo en real estate y economía productiva

👉 El valor no se infla:

se ancla.

3. Respaldo estructural

EcoCoin se emite y circula dentro de un marco claro:

- proyectos aprobados dentro de la red GreenInterbanks

- participación de una alianza inicial de 120 bancos ambientales, escalable a 1.000 bancos

- vinculación directa con:

- desarrollos inmobiliarios

- infraestructura sostenible

- proyectos productivos con flujo real

Esto transforma la crypto en:

una capa digital de la economía real,

no en un casino financiero.

4. Qué resuelve este modelo

Para el inversor y el empresario tradicional:

- reduce el riesgo percibido

- elimina la dependencia de la especulación

- permite entrada y salida de capital con trazabilidad

- conecta proyectos locales con capital global

Para el sistema productivo:

- acelera fondeo

- simplifica intermediación

- habilita nuevos formatos de inversión y participación

5. Relación con el real estate

El real estate deja de ser:

- activo pasivo

- refugio inmóvil

Y pasa a ser:

- colateral productivo

- soporte de valor

- base de instrumentos financieros modernos

EcoCoin permite:

- tokenizar valor real

- financiar desarrollos sin sobreendeudamiento

- conectar tierra y proyecto con mercados internacionales

6. Qué NO es EcoCoin

Para evitar confusiones deliberadas:

- ❌ no es crypto inflada

- ❌ no es promesa futura

- ❌ no depende de hype ni marketing

- ❌ no sustituye a la economía real

EcoCoin la digitaliza y la conecta.

7. Impacto en la plaza local (MDQ)

Este modelo introduce en la ciudad:

- una nueva fuente de capital

- una nueva lógica de inversión

- una arquitectura financiera que no depende del sistema local

Sin confrontar, pero desplazando el eje:

del permiso

al flujo

del discurso

a la estructura

8. Cierre

Crypto Unit – EcoCoin representa un paso necesario:

- de la especulación al respaldo

- del humo al activo

- del relato al sistema

No es una apuesta.

Es una infraestructura financiera de nueva generación,

diseñada para conectar economía real, real estate y capital global.

FAQ DEFENSIVO

Crypto Unit – EcoCoin (Respaldo en Economía Real)

1. ¿EcoCoin es una criptomoneda especulativa?

No.

EcoCoin no se diseña ni se emite como instrumento especulativo, sino como representación digital de valor respaldado por activos reales, proyectos productivos y real estate con ROI verificable.

No depende de hype, comunidad ni promesas futuras.

2. ¿En qué se diferencia de otras criptomonedas existentes?

La mayoría de las criptomonedas:

- no tienen respaldo físico

- dependen de escasez artificial

- se valorizan por expectativa

EcoCoin:

- está anclado a economía real

- se vincula a proyectos concretos

- utiliza activos inmobiliarios y productivos como base de valor

👉 No compite en el mismo terreno conceptual.

3. ¿Quién respalda EcoCoin?

EcoCoin se estructura dentro del ecosistema GreenInterbanks, una alianza ambiental-financiera que inicia con 120 bancos ambientales, con expansión planificada a más de 1.000 instituciones.

El respaldo no es retórico:

- son proyectos

- son activos

- son flujos

4. ¿EcoCoin reemplaza al sistema bancario tradicional?

No.

EcoCoin no sustituye al sistema bancario ni a la moneda fiduciaria.

Funciona como:

- capa complementaria

- instrumento de conexión

- mecanismo de eficiencia y trazabilidad

Opera con la economía real, no contra ella.

5. ¿Está respaldado 1 a 1 por real estate?

EcoCoin no replica un esquema rígido tipo “patrón oro”.

El respaldo es estructural y dinámico, basado en:

- cartera de proyectos

- activos inmobiliarios

- productividad y ROI esperado

👉 El valor se sostiene, no se promete.

6. ¿Qué pasa si un proyecto falla?

EcoCoin no se apoya en un único proyecto.

El sistema está diseñado con:

- diversificación de activos

- evaluación técnica previa

- selección de proyectos con viabilidad económica

El riesgo se distribuye, no se concentra.

7. ¿Esto es tokenización inmobiliaria encubierta?

No exactamente.

EcoCoin no tokeniza propiedades individuales para especulación,

sino que:

- utiliza real estate como colateral productivo

- lo integra a una arquitectura financiera más amplia

- lo conecta con capital global

No es flipping digital de inmuebles.

8. ¿Puede inflarse el valor de EcoCoin artificialmente?

El diseño del sistema no incentiva inflación artificial.

No hay:

- emisión libre sin respaldo

- valorización por marketing

- dependencia de mercados secundarios especulativos

El crecimiento depende de:

proyectos reales + ejecución + rendimiento

9. ¿Quién controla la emisión y el uso?

La emisión y asignación de EcoCoin se vincula a:

- proyectos aprobados

- criterios técnicos y financieros

- gobernanza del ecosistema GreenInterbanks

No es un token abierto sin control ni criterio.

10. ¿Qué lo diferencia de una simple stablecoin?

Una stablecoin:

- replica una moneda existente

- no crea valor productivo

- depende de reservas financieras pasivas

EcoCoin:

- se apoya en economía real

- financia y acompaña proyectos

- genera impacto productivo y ambiental

No copia valor: lo articula.

11. ¿Esto es solo para grandes inversores?

No exclusivamente.

El sistema está diseñado para:

- inversores institucionales

- desarrolladores

- proyectos medianos

- capital productivo que hoy no encuentra canal eficiente

Escalable, pero no elitista.

12. ¿Por qué usar blockchain entonces?

Porque permite:

- trazabilidad

- transparencia

- eficiencia operativa

- reducción de intermediación

La tecnología es herramienta, no ideología.

13. ¿Qué riesgo principal asume el participante?

El riesgo no es tecnológico ni especulativo,

sino el riesgo propio de cualquier proyecto productivo real.

La diferencia:

- está explicitado

- es medible

- no está disfrazado de promesa financiera

14. Conclusión clara

EcoCoin no pretende:

- reemplazar sistemas

- evangelizar crypto

- atraer especulación

Pretende:

digitalizar valor real existente

y conectar proyectos productivos con capital global

de forma eficiente, transparente y sostenible.

EcoCoin Segmentado

De la criptomoneda especulativa a la infraestructura financiera real

Una nueva norma para financiar proyectos, real estate y economía productiva

1. El problema del modelo crypto tradicional

La mayor parte del ecosistema crypto actual fue diseñada para:

- intercambio especulativo

- acumulación de valor volátil

- narrativa de escasez

Este modelo puede funcionar como:

- activo de trading

- reserva ideológica

- instrumento financiero de alto riesgo

Pero no sirve para:

- financiar proyectos reales

- estructurar desarrollos inmobiliarios

- canalizar capital productivo

- sostener retornos previsibles

La volatilidad, que en crypto es virtud,

en la economía real es un defecto estructural.

2. Qué propone EcoCoin (el cambio de lógica)

EcoCoin no es una criptomoneda en el sentido clásico.

Es un instrumento digital respaldado por economía real, diseñado para:

- proyectos productivos

- desarrollos inmobiliarios

- infraestructura sostenible

- retorno económico medible

Su función no es especular, sino canalizar capital.

3. El salto clave: EcoCoin deja de ser único

El verdadero avance aparece cuando EcoCoin:

- deja de ser una unidad global

- deja de concentrar todo el riesgo

- deja de depender de una sola expectativa

Y se convierte en un sistema segmentado.

4. EcoCoin x2, x3, x4… ¿qué significa?

EcoCoin se subdivide en segmentos, cada uno vinculado a:

- un tipo de proyecto

- un perfil de riesgo

- un rango de ROI

- un respaldo inmobiliario o productivo específico

Ejemplo conceptual:

- EcoCoin x2

Proyectos conservadores

Real estate estable

ROI moderado

Riesgo bajo - EcoCoin x3

Desarrollos mixtos

Real estate + productividad

ROI medio

Riesgo controlado - EcoCoin x4 (o superior)

Infraestructura o reconversión intensiva

ROI alto

Riesgo explícito y asumido

👉 El multiplicador no promete ganancias.

Clasifica expectativas.

5. Por qué este modelo es más sólido

El crypto tradicional concentra todo en un solo token:

- si algo falla, falla todo

- el pánico se contagia

- el sistema entra en volatilidad extrema

EcoCoin segmentado:

- distribuye el riesgo

- aísla los fallos

- evita contagio sistémico

Un segmento puede ajustarse sin afectar al resto.

Esto es exactamente cómo funciona el project finance moderno,

pero con trazabilidad digital y transparencia.

6. Qué cambia para inversores y proyectos

Para el capital:

- el riesgo es elegible, no impuesto

- el retorno es explícito, no implícito

- el respaldo es real, no narrativo

Para los proyectos:

- el fondeo se ajusta a su perfil

- el real estate se vuelve colateral productivo

- la financiación deja de depender del sistema bancario tradicional

7. Por qué EcoCoin segmentado marca norma

Cuando un instrumento:

- clasifica riesgo

- clasifica retorno

- se respalda en activos reales

- reduce volatilidad sistémica

deja de ser “innovación”

y pasa a ser estándar funcional.

No por imposición,