Arquitectura digital para estructurar participación, financiación, derechos y trazabilidad en proyectos AI Native de Quinta Ola

La Tokenización de Proyectos de AIUCIP + IQSTARTUP es un sistema para representar digitalmente determinados derechos, beneficios, accesos, aportes o participaciones vinculados con una startup, un activo o una iniciativa productiva. Su objetivo es facilitar la organización de proyectos interasociados, registrar contribuciones, financiar etapas verificables y distribuir derechos mediante una infraestructura digital trazable, programable y auditable.

Tokenizar no significa simplemente crear una criptomoneda ni lanzar un activo digital para captar dinero. Tampoco convierte automáticamente una idea, un inmueble, una patente o una startup en una inversión líquida. La tokenización es una capa tecnológica y contractual que debe estar respaldada por una estructura jurídica, económica y operativa capaz de definir con precisión qué representa cada token, qué derechos otorga, quién responde por el proyecto y bajo qué reglas puede emitirse, utilizarse o transferirse.

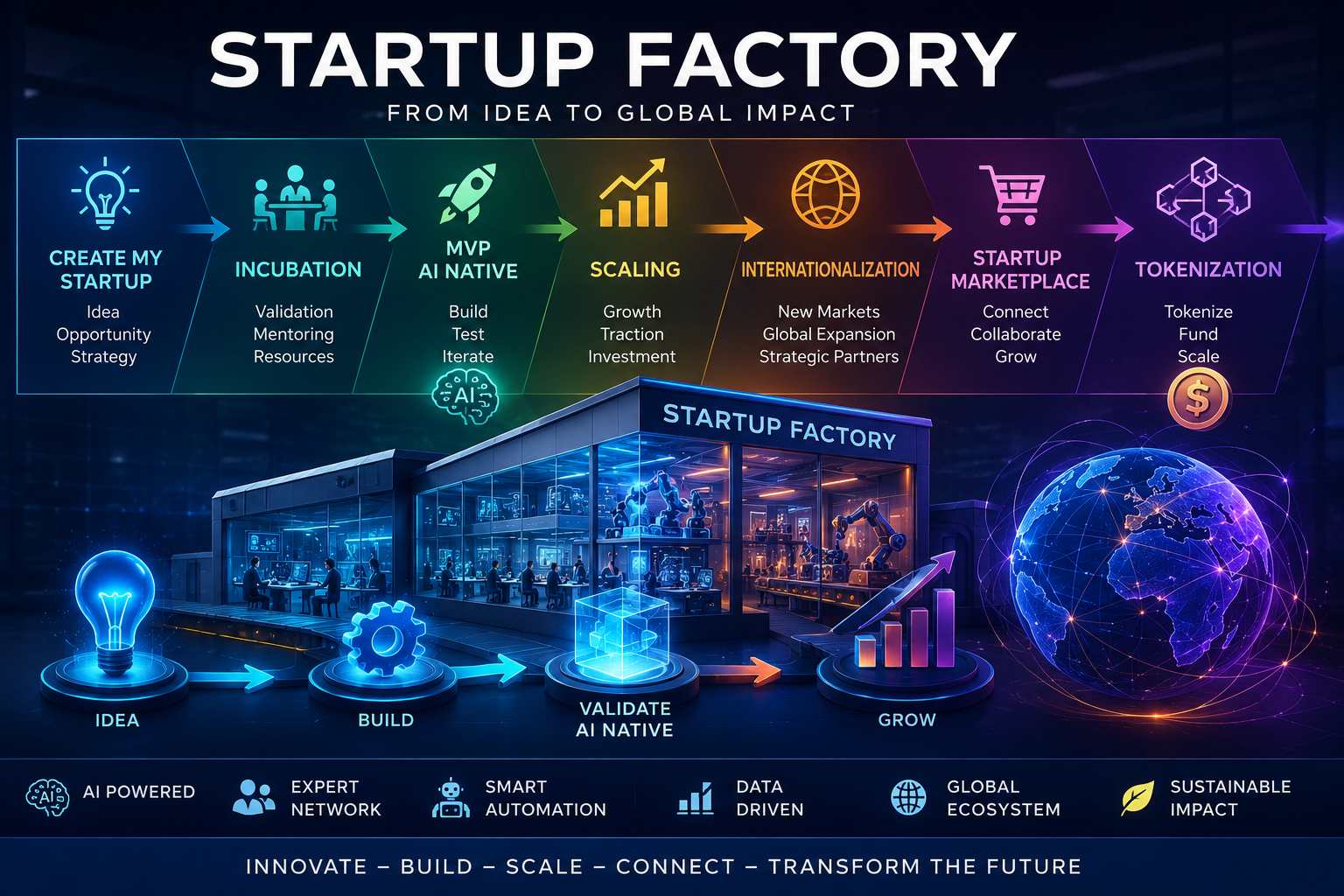

En el modelo de AIUCIP + IQSTARTUP, la tokenización se concibe como una herramienta selectiva dentro de la Startup Factory. Solo debe aplicarse cuando aporta una ventaja real frente a instrumentos tradicionales y cuando resulta jurídicamente admisible en las jurisdicciones involucradas.

1. ¿Qué significa tokenizar un proyecto?

Tokenizar consiste en crear una representación digital de un derecho, activo, servicio, aporte o relación económica dentro de un registro tecnológico, normalmente basado en blockchain o tecnologías de registro distribuido.

El token puede representar, según su diseño:

- acceso a un servicio;

- derecho de uso;

- membresía;

- unidad de consumo;

- beneficio comercial;

- participación contractual;

- derecho sobre determinados ingresos;

- derecho económico condicionado;

- representación digital de un valor negociable;

- participación en un activo;

- contribución documentada;

- voto dentro de una comunidad;

- recompensa por colaboración.

La existencia del token no elimina la necesidad del documento jurídico que determina su significado. En la práctica, el código registra o ejecuta ciertas reglas, pero el derecho exigible depende de contratos, legislación, identidad del emisor, titularidad del activo y marco regulatorio aplicable.

2. El token no es el proyecto

Uno de los principios esenciales de AIUCIP + IQSTARTUP es separar tres capas que frecuentemente se confunden:

El proyecto

Es la actividad productiva real:

- una startup;

- una plataforma;

- una obra;

- una patente;

- una licencia;

- un servicio;

- una infraestructura;

- un activo.

El derecho

Es aquello que una persona adquiere:

- uso;

- acceso;

- participación;

- ingreso;

- beneficio;

- propiedad;

- voto;

- reembolso;

- recompensa.

El token

Es la representación digital mediante la cual ese derecho puede registrarse, administrarse o transferirse.

Un token sin proyecto viable no tiene una base económica sólida. Un token sin derechos definidos es solamente un registro digital. Y un token sin estructura jurídica puede generar expectativas imposibles de cumplir.

3. Tokenización y financiación

La tokenización puede utilizarse para organizar financiación, pero no toda tokenización constituye automáticamente una financiación colectiva ni toda emisión puede ofrecerse libremente al público.

Cuando un token promete ganancias, participación en ingresos, apreciación de valor o beneficios derivados principalmente del trabajo de un equipo promotor, puede quedar sujeto a regulación de valores negociables o contratos de inversión. En Estados Unidos, por ejemplo, la SEC analiza los hechos y circunstancias de cada operación y considera si existe inversión de dinero, empresa común, expectativa razonable de beneficios y dependencia de los esfuerzos de terceros.

La SEC también ha señalado que acciones, bonos, notas, contratos de inversión y otros instrumentos pueden tokenizarse sin dejar de estar sujetos a la normativa de valores aplicable; la forma digital no modifica por sí sola la naturaleza jurídica del instrumento.

Por ello, AIUCIP + IQSTARTUP no debe presentar la tokenización como una vía para evitar regulaciones, sino como una infraestructura que debe integrarse a ellas.

4. Principio de neutralidad tecnológica

La regla fundamental es:

Digitalizar un derecho no modifica automáticamente la naturaleza jurídica de ese derecho.

Si el derecho original constituye:

- una acción;

- una obligación;

- una participación;

- una inversión colectiva;

- una deuda;

- un valor negociable;

su representación mediante blockchain puede continuar sometida a la misma regulación esencial.

La tecnología puede mejorar:

- trazabilidad;

- velocidad;

- registro;

- automatización;

- fraccionamiento;

- transparencia operativa.

Pero no elimina:

- obligaciones del emisor;

- protección del inversor;

- requisitos de información;

- controles de identidad;

- prevención de lavado;

- normas tributarias;

- responsabilidad contractual.

5. Tipología propuesta de tokens

Para evitar confusión, AIUCIP + IQSTARTUP debe clasificar cada proyecto desde el origen.

Token de utilidad

Representa acceso o uso dentro de un producto o plataforma.

Puede permitir:

- utilizar funciones;

- consumir servicios;

- acceder a contenidos;

- activar herramientas;

- obtener descuentos;

- ingresar a una comunidad.

Debe existir utilidad real y no limitarse a una promesa de revalorización.

Token de membresía

Acredita pertenencia a:

- comunidad;

- programa;

- club;

- red profesional;

- plataforma;

- ecosistema.

Puede habilitar niveles de acceso, participación o beneficios.

Token de recompensa

Reconoce actividades como:

- aportes;

- formación;

- referidos;

- participación;

- cumplimiento de tareas;

- contribución a una comunidad.

No necesariamente representa propiedad ni derecho económico.

Token de gobernanza

Permite participar en determinadas decisiones definidas previamente.

Puede incluir:

- presentación de propuestas;

- votación;

- elección de prioridades;

- asignación de ciertos recursos.

La gobernanza debe especificar qué decisiones son vinculantes y cuáles permanecen bajo responsabilidad societaria o directiva.

Token de activo

Representa contractual o jurídicamente una participación o derecho relacionado con un activo.

Puede vincularse con:

- inmueble;

- equipamiento;

- propiedad intelectual;

- licencia;

- flujo contractual;

- valor negociable.

Necesita demostrar la titularidad y la relación entre el token y el activo subyacente.

Token de ingresos o revenue share

Puede representar el derecho contractual a recibir una parte determinada de ciertos ingresos.

Debe aclarar:

- qué ingresos;

- durante cuánto tiempo;

- antes o después de qué costos;

- bajo qué condiciones;

- cómo se auditan;

- cuándo se distribuyen;

- qué ocurre si no hay ingresos.

Token financiero o de inversión

Puede representar deuda, participación societaria u otros derechos económicos regulados.

Este tipo exige análisis jurídico y regulatorio especializado antes de cualquier emisión, publicidad o comercialización.

6. Taxonomía interna de AIUCIP + IQSTARTUP

Antes de admitir un proyecto tokenizado, la plataforma debe responder:

- ¿Qué representa exactamente el token?

- ¿Qué derecho recibe su titular?

- ¿Quién emite y asume la obligación?

- ¿Existe un activo o contrato subyacente?

- ¿El derecho puede exigirse jurídicamente?

- ¿Promete rentabilidad o apreciación?

- ¿Puede transferirse?

- ¿Existe mercado secundario?

- ¿Qué jurisdicción se aplica?

- ¿Qué requisitos regulatorios se activan?

La clasificación tecnológica nunca debe reemplazar la clasificación jurídica.

Denominar un token como “utility”, “community” o “participation token” no determina por sí mismo su naturaleza. Las autoridades pueden observar el contenido económico real, las promesas y la forma de distribución.

7. Tokenización de aportes interasociados

Uno de los usos más valiosos dentro del ecosistema consiste en registrar aportes realizados por diferentes participantes.

Los aportes pueden incluir:

- capital;

- propiedad intelectual;

- código;

- diseño;

- horas técnicas;

- investigación;

- equipamiento;

- infraestructura;

- clientes;

- acceso a mercados;

- comercialización;

- dirección;

- gestión;

- relaciones institucionales.

La tokenización puede crear un registro verificable de:

- quién aportó;

- qué aportó;

- cuándo;

- bajo qué valoración;

- qué hito cumplió;

- qué derecho adquirió;

- qué condiciones permanecen pendientes.

Esto no significa que cada hora de trabajo deba transformarse automáticamente en equity. La valoración debe basarse en una matriz aprobada y diferenciar aportes entregados, compromisos futuros y resultados efectivos.

8. Matriz objetiva de aportes

La tokenización puede apoyarse en una matriz con criterios ponderados:

Propiedad intelectual previa

- originalidad;

- protección;

- utilidad;

- nivel de desarrollo;

- posibilidad de explotación;

- exclusividad aportada.

Capital

- monto;

- fecha;

- riesgo;

- disponibilidad;

- moneda;

- condiciones.

Trabajo ejecutado

- horas verificadas;

- complejidad;

- calidad;

- criticidad;

- resultados;

- continuidad.

Tecnología

- código;

- sistemas;

- algoritmos;

- integraciones;

- infraestructura;

- mantenimiento.

Mercado

- clientes;

- contratos;

- distribución;

- canales;

- territorios;

- alianzas.

Ejecución

- cumplimiento;

- liderazgo;

- gestión;

- hitos;

- resolución de problemas;

- responsabilidad asumida.

La matriz puede asignar unidades internas antes de determinar si esas unidades se transforman o no en tokens transferibles.

9. Tokenización por hitos

AIUCIP + IQSTARTUP puede utilizar un modelo de emisión progresiva.

Los tokens o derechos no se entregan únicamente por una promesa inicial. Se habilitan cuando se demuestra el cumplimiento de hitos.

Ejemplos:

- validación del problema;

- MVP funcional;

- primer cliente;

- facturación inicial;

- integración tecnológica;

- registro de marca;

- licencia obtenida;

- piloto completado;

- expansión territorial;

- rentabilidad mínima;

- objetivo de usuarios.

Cada hito debe definir:

- responsable;

- plazo;

- evidencia;

- auditor;

- criterio de aceptación;

- cantidad de unidades;

- condición de rechazo;

- posibilidad de corrección.

Este modelo protege al proyecto frente a aportes prometidos que nunca se concretan.

10. Vesting tokenizado

El vesting puede representarse mediante reglas programables.

En lugar de entregar desde el primer día la totalidad de los derechos, estos se consolidan según:

- tiempo;

- permanencia;

- actividad;

- objetivos;

- entregables;

- ingresos;

- métricas.

Puede establecerse:

- período inicial de carencia;

- liberación mensual;

- liberación por hitos;

- aceleración limitada;

- cancelación por incumplimiento;

- recompra;

- devolución de unidades no consolidadas.

El smart contract puede ejecutar parte del calendario, pero las causales jurídicas de salida, incumplimiento o disputa deben quedar respaldadas por contratos humanos legibles.

11. Smart contracts

Los smart contracts son programas que ejecutan reglas cuando se cumplen determinadas condiciones.

En un proyecto tokenizado pueden utilizarse para:

- emitir tokens;

- bloquear unidades;

- liberar derechos;

- distribuir pagos;

- registrar votaciones;

- controlar transferencias;

- aplicar límites;

- administrar vesting;

- registrar hitos;

- automatizar recompensas.

Sin embargo, un smart contract no puede interpretar adecuadamente por sí solo todas las situaciones del mundo real.

Ejemplos de situaciones que requieren intervención:

- incumplimiento parcial;

- fraude;

- fuerza mayor;

- conflicto de propiedad;

- error de datos;

- resultado de una auditoría;

- cambio regulatorio;

- disputa entre socios.

Por eso se necesita una combinación de:

- código;

- contrato jurídico;

- gobernanza;

- oráculos;

- auditoría;

- supervisión humana.

12. Oráculos y conexión con hechos reales

Un contrato inteligente no conoce automáticamente lo que ocurre fuera de la blockchain.

Necesita recibir información mediante oráculos o validaciones autorizadas.

Por ejemplo:

- un pago bancario;

- una venta;

- un avance de obra;

- una entrega;

- un registro de patente;

- un indicador de producción;

- una certificación;

- un contrato firmado.

El sistema debe definir:

- fuente del dato;

- responsable;

- método de verificación;

- frecuencia;

- posibilidad de impugnación;

- respaldo documental.

Un oráculo incorrecto puede activar pagos o derechos equivocados.

13. Tokens fungibles y no fungibles

Tokens fungibles

Cada unidad es equivalente a otra de la misma clase.

Pueden utilizarse para:

- unidades de acceso;

- puntos;

- participación homogénea;

- derechos económicos equivalentes;

- gobernanza.

Tokens no fungibles

Cada unidad representa algo único o individualizado.

Pueden utilizarse para:

- certificados;

- licencias;

- activos específicos;

- propiedad intelectual;

- membresías únicas;

- hitos;

- documentos;

- equipamientos.

La elección depende del derecho representado, no de una preferencia estética o tendencia tecnológica.

14. Blockchain pública, privada o híbrida

Blockchain pública

Ofrece:

- apertura;

- verificabilidad;

- interoperabilidad;

- amplia infraestructura.

Puede presentar:

- costos variables;

- exposición de datos;

- dificultades regulatorias;

- dependencia de una red;

- problemas de privacidad.

Blockchain privada o permisionada

Permite:

- mayor control;

- acceso restringido;

- privacidad;

- gobernanza institucional;

- rendimiento previsible.

Puede reducir apertura y portabilidad.

Arquitectura híbrida

Combina registros privados con pruebas o anclajes públicos.

Puede permitir:

- confidencialidad operativa;

- verificación externa;

- cumplimiento;

- control de acceso;

- interoperabilidad selectiva.

AIUCIP + IQSTARTUP debe seleccionar la infraestructura según el caso de uso, la regulación y la sensibilidad de los datos.

15. Registro on-chain y documentación off-chain

No toda información debe almacenarse directamente en blockchain.

On-chain

Conviene registrar:

- identificadores;

- hashes;

- titularidad digital;

- transferencias;

- estados;

- votos;

- reglas;

- evidencia temporal.

Off-chain

Conviene conservar:

- contratos completos;

- información personal;

- secretos comerciales;

- documentación sensible;

- expedientes;

- datos sujetos a modificación o eliminación;

- archivos de gran tamaño.

La blockchain puede registrar una huella criptográfica que permita demostrar que un documento existía y no fue alterado, sin publicar su contenido.

16. Identidad y KYC

Cuando existen inversiones, transferencias, pagos o derechos regulados, puede ser necesario identificar a los participantes.

El proceso puede incluir:

- identidad;

- residencia;

- beneficiario final;

- origen de fondos;

- condición fiscal;

- perfil de riesgo;

- restricciones geográficas;

- sanciones;

- persona políticamente expuesta;

- elegibilidad como inversor.

Las recomendaciones del GAFI exigen que las actividades con activos virtuales y sus proveedores se sometan a medidas contra el lavado de activos y financiación del terrorismo. La denominada Travel Rule requiere recopilar y transmitir determinada información del originante y beneficiario en operaciones alcanzadas.

La implementación concreta depende de la jurisdicción, el tipo de token y los participantes involucrados.

17. Proveedores de servicios de activos virtuales

La emisión, custodia, intercambio, comercialización o transferencia de tokens puede implicar la intervención de proveedores regulados.

Dependiendo del país, pueden requerirse:

- registro;

- licencia;

- controles KYC;

- monitoreo;

- reportes;

- custodia segregada;

- gestión de riesgos;

- políticas de seguridad;

- auditoría.

En Argentina, la CNV mantiene el registro y supervisión de Proveedores de Servicios de Activos Virtuales, y el régimen local ha incorporado disposiciones específicas relacionadas con representaciones digitales de determinados valores negociables y entidades intervinientes.

La regulación argentina se encuentra en evolución, por lo que cada proyecto debe revisar la normativa vigente en el momento de estructurar la operación.

18. Tokenización en Argentina

Argentina ha avanzado en un régimen específico que permite, bajo condiciones determinadas, la representación digital de ciertos valores negociables mediante tecnologías de registro distribuido. La normativa contempla la intervención de entidades especializadas y proveedores registrados, y permite que el titular pueda solicitar el reemplazo de la representación digital por formatos tradicionales en los supuestos admitidos.

Las normas han sido ampliadas y modificadas durante 2025 y 2026, incluyendo categorías de valores admisibles, responsabilidades de los participantes y limitaciones sobre determinados activos.

Por ello, AIUCIP + IQSTARTUP debe diferenciar claramente:

- token interno no transferible;

- token de utilidad;

- representación de un contrato privado;

- activo virtual;

- valor negociable tokenizado;

- oferta pública;

- oferta privada.

Cada categoría puede activar obligaciones diferentes.

19. Tokenización en la Unión Europea

En la Unión Europea, MiCA regula determinadas categorías de criptoactivos y servicios relacionados que no están ya cubiertos por la legislación financiera tradicional. Los criptoactivos que califican como instrumentos financieros quedan fuera de MiCA y continúan sujetos al marco de servicios financieros correspondiente.

El régimen piloto DLT permite experimentar con infraestructuras de negociación y liquidación de determinados instrumentos financieros tokenizados, bajo condiciones y exenciones específicas. Se aplica desde marzo de 2023.

Por lo tanto, una expansión europea debe determinar primero si el token es:

- criptoactivo bajo MiCA;

- instrumento financiero;

- token de utilidad;

- token referenciado a activos;

- dinero electrónico;

- representación de otro derecho regulado.

20. Tokenización en Estados Unidos

En Estados Unidos, el análisis depende de la estructura económica y la forma en que el activo se ofrece y comercializa.

Un token puede no ser por sí mismo un valor y, sin embargo, ser ofrecido como parte de un contrato de inversión sujeto a las leyes federales de valores. La SEC ha insistido en que las promesas del equipo, la expectativa de beneficios y la dependencia de esfuerzos gerenciales son elementos centrales del análisis.

Por ello, una emisión dirigida a personas estadounidenses requiere revisar:

- registro o exención;

- restricciones de transferencia;

- publicidad;

- tipo de inversor;

- información ofrecida;

- intermediarios;

- plataformas de negociación;

- custodia;

- obligaciones posteriores.

La estructura debe ser analizada por asesores habilitados en Estados Unidos antes de cualquier oferta.

21. Oferta pública y oferta privada

Una diferencia central es si la propuesta se realiza:

- a un grupo limitado;

- mediante negociación privada;

- a inversores calificados;

- a una comunidad cerrada;

- al público general;

- mediante publicidad abierta.

La publicación en internet, redes sociales o marketplaces puede convertir una captación inicialmente privada en una comunicación pública, dependiendo de la jurisdicción y el instrumento.

AIUCIP + IQSTARTUP debe controlar:

- quién puede visualizar la oferta;

- quién puede registrarse;

- quién puede comprar;

- qué verificación se exige;

- qué advertencias se muestran;

- qué documentación se entrega;

- qué territorios están excluidos.

22. El white paper no reemplaza el contrato

Un white paper puede explicar:

- proyecto;

- tecnología;

- economía;

- token;

- equipo;

- roadmap;

- riesgos.

Pero no debe sustituir:

- contratos;

- términos;

- documentos de emisión;

- acuerdos societarios;

- información financiera;

- políticas;

- documentos regulatorios.

La documentación debe ser coherente.

No puede existir una promesa comercial en la web, otra en el white paper y una tercera en el contrato.

23. Documento de tokenización del proyecto

Cada proyecto debería contar con una ficha técnica y jurídica que incluya:

- identidad del emisor;

- descripción del proyecto;

- problema y solución;

- estado de desarrollo;

- activo o derecho subyacente;

- tipo de token;

- derechos del titular;

- derechos que no posee;

- cantidad máxima;

- método de emisión;

- precio o criterio de valoración;

- destino de fondos;

- condiciones de transferencia;

- custodia;

- gobernanza;

- riesgos;

- fiscalidad preliminar;

- jurisdicción;

- resolución de controversias;

- condiciones de cierre o liquidación.

24. Tokenomics responsable

La tokenomics define cómo se crean, distribuyen, utilizan y retiran los tokens.

Debe responder:

- ¿cuántos existirán?;

- ¿quién los recibe?;

- ¿por qué?;

- ¿qué utilidad poseen?;

- ¿cómo ingresan al sistema?;

- ¿cómo salen?;

- ¿pueden destruirse?;

- ¿existe inflación?;

- ¿qué porcentaje conserva el equipo?;

- ¿qué vesting se aplica?;

- ¿qué incentivos genera?;

- ¿qué riesgos de concentración existen?

Una tokenomics mal diseñada puede incentivar especulación, concentración, ventas tempranas o conflictos entre usuarios y fundadores.

25. Distribución inicial

La distribución puede contemplar:

- fundadores;

- equipo;

- inversores;

- ecosistema;

- tesorería;

- comunidad;

- partners;

- recompensas;

- reservas;

- liquidez.

Cada asignación debe tener:

- justificación;

- calendario;

- restricciones;

- vesting;

- condiciones;

- transparencia.

Una concentración excesiva en pocas billeteras puede afectar gobernanza, confianza y estabilidad.

26. Valoración del token

El valor no debe basarse únicamente en expectativas futuras.

Puede vincularse a:

- costo de acceso;

- servicio;

- flujo contractual;

- activo;

- precio de ronda;

- valoración independiente;

- fórmula;

- demanda;

- ingreso producido;

- valor de uso.

Debe diferenciarse entre:

- valor nominal;

- precio de emisión;

- valor contable;

- valor económico;

- precio de mercado;

- precio de recompra.

No deben prometerse aumentos de valor garantizados.

27. Utilización de fondos

La captación debe indicar claramente cómo se utilizarán los recursos.

Ejemplo:

- 30 % desarrollo;

- 20 % comercialización;

- 15 % infraestructura;

- 10 % propiedad intelectual;

- 10 % seguridad y cumplimiento;

- 10 % operación;

- 5 % contingencia.

Los porcentajes son ilustrativos y deben adaptarse al proyecto.

Los fondos pueden liberarse progresivamente según:

- hitos;

- auditoría;

- avance;

- presupuesto;

- aprobación.

28. Tesorería del proyecto

La tesorería puede gestionarse mediante:

- cuentas bancarias;

- billeteras institucionales;

- custodia profesional;

- multifirma;

- límites;

- autorizaciones;

- presupuestos;

- reportes.

Una billetera multifirma puede requerir varias aprobaciones para ejecutar una operación.

Sin embargo, debe existir una política para:

- pérdida de claves;

- sustitución de firmantes;

- emergencia;

- fallecimiento;

- fraude;

- bloqueo regulatorio;

- recuperación.

29. Custodia

Los participantes pueden custodiar sus tokens mediante:

- billeteras propias;

- proveedor especializado;

- custodio regulado;

- cuenta omnibus;

- sistema interno permisionado.

Cada alternativa presenta ventajas y riesgos.

La plataforma debe aclarar:

- quién controla las claves;

- quién responde ante una pérdida;

- cómo se recupera el acceso;

- qué comisiones existen;

- qué jurisdicción se aplica;

- si los activos están segregados;

- qué ocurre ante insolvencia del proveedor.

30. Transferencia y mercado secundario

Un token técnicamente transferible no necesariamente puede comercializarse libremente.

Pueden existir restricciones por:

- regulación;

- identidad;

- jurisdicción;

- contrato;

- período de bloqueo;

- tipo de inversor;

- derecho de preferencia;

- sanciones;

- volumen.

La posibilidad de un mercado secundario debe analizarse por separado.

No debe prometerse liquidez si no existe:

- plataforma habilitada;

- demanda;

- marco legal;

- mecanismo de negociación;

- custodia;

- contraparte.

31. Liquidez real y liquidez aparente

La tokenización puede facilitar la división y transferencia técnica, pero no crea demanda automáticamente.

La liquidez depende de:

- compradores;

- vendedores;

- información;

- confianza;

- precio;

- mercado;

- regulación;

- utilidad;

- resultados;

- profundidad.

Un activo fraccionado puede seguir siendo ilíquido.

AIUCIP + IQSTARTUP debe evitar presentar la fraccionalización como garantía de venta inmediata.

32. Distribución de ingresos

Cuando el token representa derechos económicos, la distribución debe definir:

- base de cálculo;

- período;

- moneda;

- costos deducibles;

- impuestos;

- reserva;

- auditoría;

- fecha;

- umbral mínimo;

- redondeo;

- comisiones.

También debe aclarar si el derecho se calcula sobre:

- ingresos brutos;

- margen;

- beneficio operativo;

- beneficio neto;

- flujo específico.

La expresión “porcentaje de ganancias” es insuficiente si no existe una definición contable precisa.

33. Auditoría del proyecto

La confianza depende de información verificable.

El sistema puede exigir:

- reporte de fondos;

- métricas;

- avance;

- contratos;

- ingresos;

- gastos;

- hitos;

- tesorería;

- tokens en circulación;

- concentración;

- incidentes.

La auditoría puede ser:

- interna;

- externa;

- tecnológica;

- financiera;

- jurídica;

- de smart contracts.

La frecuencia depende del riesgo y volumen.

34. Prueba de reservas y obligaciones

Cuando existan activos o fondos que respaldan tokens, puede utilizarse una prueba de reservas.

Pero también deben conocerse las obligaciones.

Una entidad puede mostrar activos y ocultar deudas.

Por eso conviene analizar:

- reservas;

- pasivos;

- derechos emitidos;

- fondos comprometidos;

- activos disponibles;

- custodios;

- gravámenes.

La transparencia debe observar ambos lados del balance.

35. Gobernanza tokenizada

La gobernanza puede permitir que los titulares participen en decisiones como:

- elección de funciones;

- prioridades;

- uso de una parte de la tesorería;

- incorporación de proyectos;

- asignación comunitaria;

- cambios de parámetros.

No todas las decisiones deben tokenizarse.

Deben permanecer bajo responsabilidad legal o profesional:

- cumplimiento normativo;

- impuestos;

- contratos;

- seguridad;

- empleo;

- protección de datos;

- decisiones fiduciarias;

- acciones de emergencia.

36. Poder de voto

El voto puede distribuirse:

- un token, un voto;

- por categorías;

- por reputación;

- por participación;

- por aportes;

- mediante delegación;

- mediante cámaras o grupos.

El modelo “un token, un voto” puede permitir que quienes poseen mayor capital controlen la totalidad de las decisiones.

Pueden implementarse:

- límites;

- quórum;

- mayorías especiales;

- períodos;

- veto regulatorio;

- representación;

- voto cuadrático en casos adecuados;

- comités.

37. Gobernanza de emergencia

Debe existir un mecanismo para responder a:

- hackeo;

- error contractual;

- fraude;

- pérdida de claves;

- ataque;

- incumplimiento;

- orden judicial;

- cambio regulatorio.

Las facultades de emergencia deben estar limitadas y registradas.

Puede definirse:

- quién puede pausar;

- durante cuánto tiempo;

- bajo qué evidencia;

- quién revisa;

- cómo se reactiva;

- cómo se informa.

38. Resolución de controversias

Los conflictos pueden relacionarse con:

- titularidad;

- valoración;

- ejecución de hitos;

- transferencias;

- pagos;

- hackeo;

- incumplimiento;

- interpretación del contrato;

- propiedad intelectual.

Debe establecerse:

- canal de reclamo;

- mediación;

- comité;

- arbitraje;

- tribunal;

- ley aplicable;

- idioma;

- ejecución.

El código no elimina la necesidad de justicia contractual.

39. Ciberseguridad

Los principales riesgos técnicos incluyen:

- errores en smart contracts;

- robo de claves;

- ataques de phishing;

- manipulación de oráculos;

- permisos excesivos;

- vulnerabilidades;

- puentes inseguros;

- errores de actualización;

- dependencia de terceros.

Las medidas deben incluir:

- auditoría de código;

- pruebas;

- multifirma;

- separación de funciones;

- límites;

- monitoreo;

- almacenamiento seguro;

- recuperación;

- plan de incidentes.

40. Auditoría de smart contracts

Antes del lanzamiento debe revisarse:

- emisión;

- permisos;

- actualización;

- pausas;

- transferencias;

- cálculo;

- distribución;

- vesting;

- funciones administrativas;

- dependencias;

- oráculos.

La auditoría reduce riesgos, pero no garantiza seguridad absoluta.

Todo proyecto debe asumir la posibilidad de errores y mantener un plan de respuesta.

41. Privacidad y protección de datos

Las blockchains públicas pueden conservar información de forma permanente.

Esto puede entrar en tensión con obligaciones de:

- minimización;

- corrección;

- eliminación;

- confidencialidad;

- limitación de finalidad.

Por ello, no deben escribirse datos personales sensibles directamente en una cadena pública.

Puede utilizarse:

- seudonimización;

- hashes;

- almacenamiento externo;

- cifrado;

- redes permisionadas;

- identificadores revocables.

42. Propiedad intelectual

Un token puede representar una licencia o derecho sobre propiedad intelectual, pero debe precisarse:

- quién es titular;

- qué derecho concede;

- territorio;

- duración;

- exclusividad;

- usos;

- sublicencia;

- mejoras;

- regalías;

- revocación.

Poseer un token asociado a una obra no significa poseer automáticamente derechos de autor, marca o explotación.

Esos derechos deben concederse expresamente.

43. Tokenización de startups

Una startup puede tokenizar determinadas relaciones, pero debe diferenciar entre:

- equity societario;

- derechos contractuales;

- revenue share;

- acceso;

- gobernanza;

- recompensas;

- utilidad.

La tokenización no sustituye automáticamente:

- acciones;

- cuotas;

- cap table;

- libro societario;

- acuerdos de accionistas;

- derechos políticos;

- obligaciones regulatorias.

En ciertos marcos, el token puede representar digitalmente un valor existente. En otros, funcionará como evidencia contractual complementaria.

44. Tokenización de propiedad intelectual

Puede utilizarse para organizar:

- licencias;

- regalías;

- copropiedad;

- uso territorial;

- distribución;

- participación en ingresos;

- acceso a contenidos;

- colaboración creativa.

Ejemplo:

Una tecnología puede emitir distintas clases de derechos:

- licencia no exclusiva;

- licencia sectorial;

- licencia territorial;

- derecho a regalías;

- derecho de uso limitado;

- acceso técnico.

Cada clase debe estar claramente identificada.

45. Tokenización de activos físicos

Un activo físico puede fraccionarse digitalmente, pero necesita una estructura que conecte el token con la propiedad real.

Debe aclararse:

- quién es titular;

- quién custodia;

- cómo se identifica;

- si existe seguro;

- quién mantiene;

- qué gravámenes posee;

- cómo se vende;

- qué ocurre ante destrucción;

- cómo se ejecutan derechos.

Sin este vínculo, el token puede ser únicamente una promesa del emisor.

46. Tokenización de proyectos inmobiliarios

Puede representar:

- deuda;

- participación;

- derechos de cobro;

- unidades;

- beneficios;

- contratos.

Debe considerar:

- titularidad;

- permisos;

- obra;

- fideicomiso;

- valuación;

- gravámenes;

- seguros;

- flujo;

- comercialización;

- impuestos;

- regulación de valores.

La tokenización no reemplaza los registros inmobiliarios oficiales ni los actos requeridos para transmitir dominio.

47. Tokenización de proyectos productivos

Puede utilizarse en:

- energía;

- agricultura;

- industria;

- infraestructura;

- pesca;

- tecnología;

- economía creativa.

El token puede vincularse con:

- producción;

- uso;

- acceso;

- ingresos;

- deuda;

- participación.

Debe analizarse la relación entre el derecho digital y:

- riesgo de producción;

- precio;

- seguros;

- operación;

- activos;

- comercialización;

- ciclos.

48. Tokenización de servicios

Los tokens de servicio pueden representar:

- horas;

- créditos;

- suscripciones;

- capacidad;

- prioridad;

- licencias;

- paquetes.

Este modelo puede ser más simple que una tokenización financiera cuando el token funciona como unidad de consumo y no como promesa de rentabilidad.

Aun así, deben definirse:

- vencimiento;

- reembolso;

- transferibilidad;

- precio;

- disponibilidad;

- condiciones.

49. Tokenización para comunidades

Una comunidad puede utilizar tokens para:

- membresía;

- reputación;

- acceso;

- incentivos;

- participación;

- votación;

- recompensas.

Conviene evitar que todas las relaciones comunitarias se reduzcan a incentivos financieros.

Algunos reconocimientos pueden ser:

- no transferibles;

- simbólicos;

- reputacionales;

- asociados a formación;

- ligados a contribuciones verificadas.

50. Tokens no transferibles

Un token puede diseñarse para permanecer asociado a una identidad.

Puede representar:

- certificación;

- formación;

- reputación;

- rol;

- cumplimiento;

- contribución;

- autorización.

Esto evita mercados especulativos sobre credenciales o reconocimientos.

Debe existir un mecanismo para corregir errores, revocar y actualizar.

51. Integración con Crear mi Startup

Durante la etapa inicial, la startup debe definir si la tokenización es realmente necesaria.

Las preguntas son:

- ¿qué problema resuelve?;

- ¿por qué no usar un contrato o base de datos tradicional?;

- ¿necesita transferibilidad?;

- ¿existen múltiples actores?;

- ¿la trazabilidad agrega valor?;

- ¿el token mejora incentivos?;

- ¿es económicamente viable?;

- ¿puede cumplirse la regulación?

La respuesta puede ser que la startup no necesita tokenización. Esa también es una decisión válida.

52. Integración con el MVP AI Native

El MVP de tokenización debe probar la funcionalidad mínima.

Puede incluir:

- registro de usuarios;

- emisión de prueba;

- billetera controlada;

- panel;

- simulación de derechos;

- validación de hitos;

- distribución limitada;

- auditoría;

- trazabilidad.

No debe comenzar captando fondos del público antes de verificar el marco legal.

El MVP puede utilizar tokens de prueba sin valor económico hasta validar la arquitectura.

53. Integración con Incubación

Durante la incubación se organizan:

- entidad emisora;

- propiedad intelectual;

- contratos;

- tokenomics;

- gobernanza;

- cumplimiento;

- tecnología;

- tesorería;

- riesgos;

- auditoría.

La tokenización debe ingresar después de contar con una estructura empresarial suficientemente clara.

54. Integración con Escalamiento

En la fase de escala, la tokenización puede facilitar:

- licencias;

- expansión territorial;

- incentivos de partners;

- comunidades;

- derechos por proyecto;

- distribución programada;

- financiamiento regulado;

- participación en nuevas unidades.

No debe utilizarse para financiar pérdidas estructurales o un modelo sin economía validada.

55. Integración con Internacionalización

Los tokens pueden circular técnicamente entre países, pero las regulaciones no son universales.

Cada expansión debe revisar:

- país del emisor;

- país del participante;

- publicidad;

- naturaleza del derecho;

- impuestos;

- KYC;

- sanciones;

- transferencia;

- custodia;

- protección del consumidor;

- valores negociables.

La característica transfronteriza aumenta la complejidad jurídica, no la elimina.

56. Integración con Marketplace Startup

El Marketplace puede alojar proyectos tokenizados solo después de un proceso de revisión.

La ficha debe mostrar:

- emisor;

- estado;

- clasificación;

- jurisdicción;

- documentación;

- derechos;

- riesgos;

- restricciones;

- auditoría;

- elegibilidad;

- uso de fondos.

Debe diferenciarse entre:

- proyecto presentado;

- proyecto verificado;

- oferta privada;

- oferta pública autorizada;

- token de utilidad;

- instrumento financiero;

- simulación o MVP.

57. Acceso por niveles

La información puede organizarse así:

Nivel público

- descripción;

- equipo;

- objetivo;

- tecnología;

- advertencias generales.

Nivel registrado

- tokenomics;

- hitos;

- documentos resumidos;

- riesgos.

Nivel verificado

- contratos;

- métricas;

- información financiera;

- Data Room.

Nivel elegible

- proceso de participación o adquisición cuando sea legalmente admisible.

Esto evita exponer ofertas reguladas indiscriminadamente.

58. Comité de admisión

AIUCIP + IQSTARTUP debería crear un comité para evaluar:

- viabilidad;

- derechos;

- tecnología;

- propiedad;

- regulación;

- riesgos;

- seguridad;

- documentación;

- gobernanza.

El comité puede incluir especialistas en:

- negocios;

- tecnología;

- finanzas;

- legal;

- cumplimiento;

- ciberseguridad;

- sector del proyecto.

La admisión al Marketplace no debe interpretarse como garantía de éxito o recomendación de inversión.

59. Semáforo de riesgo

Verde

- utilidad clara;

- baja transferibilidad;

- sin promesa económica;

- estructura simple;

- riesgo limitado.

Amarillo

- participación contractual;

- revenue share;

- transferibilidad limitada;

- necesidad de análisis específico.

Rojo

- captación pública;

- promesa de rentabilidad;

- mercado secundario;

- activo regulado;

- inversión transfronteriza;

- alto riesgo tecnológico.

El color determina el nivel de revisión, documentación y autorización requerido.

60. Proceso de tokenización

Fase 1: diagnóstico

- proyecto;

- derecho;

- participantes;

- objetivo;

- necesidad real.

Fase 2: clasificación

- utilidad;

- membresía;

- recompensa;

- activo;

- inversión;

- gobernanza.

Fase 3: análisis jurídico

- jurisdicción;

- oferta;

- emisor;

- regulación;

- impuestos;

- KYC.

Fase 4: diseño económico

- cantidad;

- distribución;

- precio;

- incentivos;

- vesting;

- tesorería.

Fase 5: arquitectura tecnológica

- red;

- contratos;

- custodia;

- identidad;

- seguridad;

- integración.

Fase 6: documentación

- contratos;

- ficha;

- riesgos;

- términos;

- políticas;

- Data Room.

Fase 7: MVP controlado

- entorno de prueba;

- simulación;

- usuarios limitados;

- auditoría.

Fase 8: autorización y emisión

Solo cuando se han cumplido los requisitos correspondientes.

Fase 9: operación

- transferencias;

- seguimiento;

- reportes;

- distribución;

- soporte.

Fase 10: auditoría y mejora

- seguridad;

- finanzas;

- cumplimiento;

- gobernanza;

- resultados.

61. Indicadores del proyecto tokenizado

La plataforma puede medir:

- unidades emitidas;

- unidades bloqueadas;

- titulares;

- concentración;

- fondos captados;

- uso de fondos;

- hitos cumplidos;

- avance;

- transferencias;

- distribución;

- actividad;

- usuarios;

- liquidez;

- incidentes;

- cumplimiento;

- retorno o utilidad entregada, cuando corresponda.

Las métricas económicas no deben presentarse sin contexto ni como garantía futura.

62. Riesgos principales

Riesgo empresarial

El proyecto puede fracasar.

Riesgo de mercado

Puede no existir demanda.

Riesgo tecnológico

El contrato o infraestructura puede fallar.

Riesgo regulatorio

La normativa puede impedir o modificar la operación.

Riesgo de liquidez

Puede no existir comprador.

Riesgo de custodia

Las claves pueden perderse o ser robadas.

Riesgo del emisor

El equipo puede incumplir.

Riesgo de valoración

El precio puede no reflejar el valor real.

Riesgo de concentración

Pocos participantes pueden controlar el sistema.

Riesgo de datos

Puede existir fuga o tratamiento indebido.

Riesgo internacional

Las normas pueden diferir entre territorios.

63. Advertencias obligatorias

Toda participación debe aclarar, según corresponda:

- no existe garantía de rentabilidad;

- puede perderse el capital;

- puede no existir liquidez;

- el proyecto puede retrasarse;

- la tecnología puede fallar;

- la regulación puede cambiar;

- el token puede tener restricciones;

- la plataforma no garantiza el éxito;

- rendimientos pasados no aseguran resultados futuros;

- el participante debe evaluar su situación.

La transparencia no elimina el riesgo, pero permite tomar decisiones informadas.

64. Modelo económico para AIUCIP + IQSTARTUP

El servicio puede generar ingresos mediante:

- diagnóstico;

- estructuración;

- desarrollo tecnológico;

- auditoría;

- membresía;

- administración;

- soporte;

- integración;

- comisión permitida;

- licencias;

- servicios de cumplimiento;

- marketplace.

Las comisiones deben ser:

- transparentes;

- contractuales;

- proporcionales;

- compatibles con la regulación;

- separadas de los fondos del proyecto.

65. Lo que AIUCIP + IQSTARTUP no debe hacer

El sistema no debe:

- garantizar ganancias;

- ocultar riesgos;

- presentar tokens como inversiones seguras;

- captar fondos sin estructura legal;

- inventar respaldo inexistente;

- tokenizar propiedad ajena;

- afirmar liquidez no disponible;

- manipular precios;

- permitir ofertas anónimas de alto riesgo;

- utilizar tokenización para evitar regulación;

- confundir membresía con equity;

- emitir antes de auditar;

- mezclar fondos operativos y fondos de clientes.

66. Entregables de Tokenización de Proyectos

Cada proyecto puede producir:

- diagnóstico de viabilidad;

- clasificación jurídica preliminar;

- mapa de jurisdicciones;

- estructura del emisor;

- definición del derecho;

- matriz de aportes;

- tokenomics;

- política de distribución;

- plan de vesting;

- modelo de gobernanza;

- arquitectura blockchain;

- smart contracts;

- política de custodia;

- sistema de identidad y KYC;

- matriz de riesgos;

- documentación contractual;

- ficha informativa;

- política de tesorería;

- plan de auditoría;

- MVP controlado;

- tablero de transparencia;

- protocolo de incidentes;

- estrategia de internacionalización;

- plan de cierre o liquidación.

67. Matriz de madurez

Nivel 1 — Concepto

Existe una idea general de tokenización.

Nivel 2 — Derecho definido

Se identifica con precisión qué representa.

Nivel 3 — Viabilidad jurídica preliminar

Se analizan jurisdicción, emisor y participantes.

Nivel 4 — Diseño económico

Se definen cantidad, distribución, uso y gobernanza.

Nivel 5 — MVP tecnológico

Existe un prototipo controlado.

Nivel 6 — Proyecto estructurado

Cuenta con contratos, entidad, seguridad y auditoría.

Nivel 7 — Emisión autorizada o jurídicamente admisible

Puede iniciar la distribución dentro del marco definido.

Nivel 8 — Operación supervisada

Gestiona titulares, derechos, reportes y cumplimiento.

Nivel 9 — Escala internacional

Opera en territorios seleccionados con adaptación regulatoria.

68. La propuesta de AIUCIP + IQSTARTUP

La Tokenización de Proyectos integra:

- estrategia;

- startups;

- propiedad intelectual;

- tecnología;

- blockchain;

- contratos;

- aportes;

- financiación;

- gobernanza;

- cumplimiento;

- transparencia;

- seguridad;

- marketplace;

- internacionalización.

Su valor no reside en crear un token atractivo, sino en construir una arquitectura verificable entre:

- proyecto;

- activo;

- derecho;

- participante;

- tecnología;

- contrato;

- resultado.

De la promesa digital al derecho verificable

Para AIUCIP + IQSTARTUP, la tokenización responsable puede sintetizarse así:

Definir → Clasificar → Estructurar → Validar → Programar → Auditar → Autorizar → Emitir → Supervisar.

En esta arquitectura:

- el proyecto produce valor;

- el contrato define derechos;

- el token los representa;

- la blockchain registra;

- los smart contracts ejecutan;

- los agentes supervisan;

- la auditoría verifica;

- la gobernanza decide;

- la regulación protege;

- el Marketplace conecta.

La tokenización de Quinta Ola no debe ser una capa especulativa agregada a proyectos incompletos. Debe convertirse en una infraestructura de confianza para organizar aportes, derechos y financiación sobre iniciativas reales, medibles y jurídicamente sostenibles.

Cuando está correctamente estructurada, puede facilitar fraccionamiento, trazabilidad, automatización y participación internacional. Cuando se implementa sin respaldo económico, jurídico y operativo, puede amplificar riesgos y conflictos.

Por eso, el principio rector de AIUCIP + IQSTARTUP debe ser inequívoco:

Primero se construye el proyecto, después se define el derecho y solo entonces se determina si la tokenización es la herramienta adecuada.