FISHAGENCY.NET.- Resumen ejecutivo. A mitad de 2025 estalló una crisis en el polo conservero de Mar del Plata: cierres y reconversiones empresarias impulsadas por la entrada masiva de conservas importadas (atún/caballa) a precios sustancialmente más bajos que el costo local, consumo deprimido y costos internos en alza. El caso emblemático fue Marechiare, que cerró su planta y pasó a importar; medios sectoriales y locales describen una contracción de largo plazo: de ~35 plantas históricas a apenas 5 activas (estimaciones periodísticas). Cuatro Palabras+4LA NACION+4Pescare+4

1) Qué pasó y por qué

- Shock de importaciones a precio “imposible” para lo local.

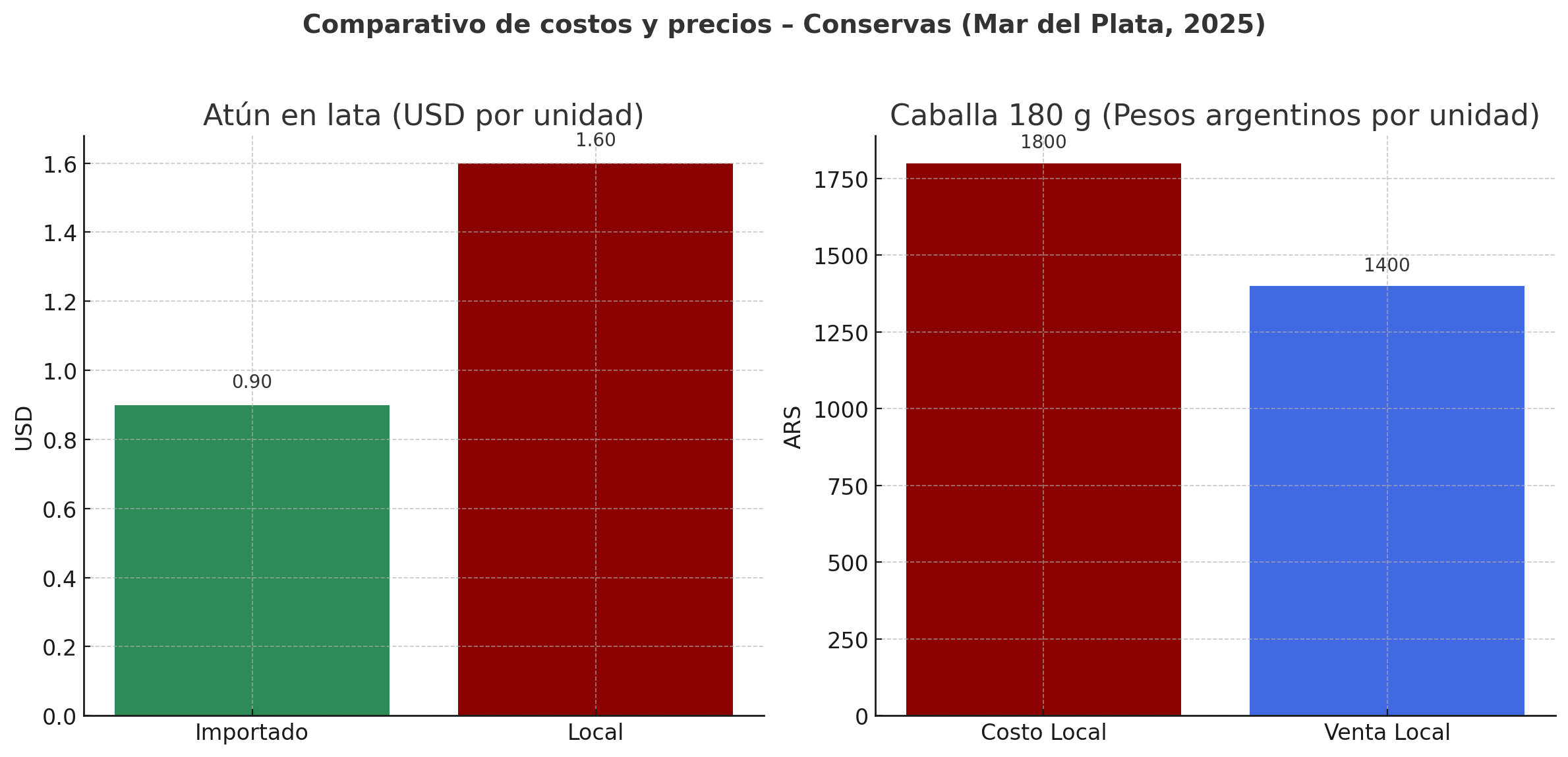

En abril se difundieron comparativas crudas: una lata de caballa 180 g costaba $1.800 + IVA producirla en Argentina, mientras el precio de venta era $1.400 (pérdida directa). En atún, el precio internacional unitario rondaba US$0,90, cuando el costo local ex fábrica era ~US$1,60 (sin impuestos). Resultado: margen negativo estructural. LA NACION+1 - Apertura y reglas de comercio.

2025 trajo cambios en licencias y procedimientos de importación que facilitaron el ingreso de mercadería (simplificación/“ventanillas” y mayor agilidad), en paralelo a una reforma del sistema antidumping (Decreto 33/2025 y Resolución 111/2025). En los hechos, se acortan duraciones y se “agiliza” la defensa comercial, pero el sesgo general de política fue pro-competencia/precios más que protección sectorial. Reuters+3MingTa Group+3Argentina.gob.ar+3 - Costos internos (mano de obra, envases, logística y energía) y consumo interno débil completan la pinza. Varias firmas quedaron fuera de punto de equilibrio y optaron por reconvertirse a importadoras o co-packers. Ambito+1

2) Precios, costos y márgenes: la cuenta que no cerraba

| Concepto (unidad) | Importado | Local (ex fábrica) | Brecha |

|---|---|---|---|

| Atún en lata (unidad estándar) | ~US$ 0,90 | ~US$ 1,60 | +78% costo local vs. importado |

| Caballa 180 g (unidad) | s/d (referencia) | $1.800 + IVA (costo); $1.400 (venta) | Pérdida a precio de góndola |

Lectura. Con esta diferencia, aun sin impuestos al comercio, la línea local pierde dinero; a escala, el “dumping de hecho” surge de asimetrías de costo-país (insumos, tipo de cambio efectivo, energía, escala y abastecimiento de materia prima). LA NACION

3) ¿Cuántas plantas cerraron o quebraron?

- Caso testigo: Marechiare anunció cierre productivo y giro a importación (abril). Otras plantas achicaron turnos o tercerizaron. LA NACION+1

- Magnitud histórica: notas locales y sectoriales señalan que de ~35 conserveras históricas “hoy apenas subsisten cinco” (dato periodístico orientativo; no es padrón oficial). Sirve para dimensionar la contracción estructural del clúster. Noticias de Chubut+1

Advertencia metodológica. No existe un censo público actualizado y homogéneo mes a mes; las cifras citadas provienen de notas periodísticas/sectoriales y capturan la tendencia de largo plazo.

4) Medidas adoptadas y/o en curso (H1–H2 2025)

- Reforma del antidumping (Decreto 33/2025 + Res. 111/2025): cambia plazos, procedimientos y prórrogas. Puede acelerar investigaciones, pero reduce el “paraguas” temporal de las medidas (máximo 3 años + eventual extensión), alineado con una política pro-competencia. Argentina.gob.ar+2Argentina.gob.ar+2

- Apertura general de importaciones y reducción de aranceles a bienes de capital (no específica de conservas, pero refuerza el sesgo aperturista). infobae+1

- Sin esquemas sectoriales focalizados (p. ej., salvaguardias o derechos compensatorios específicos para conservas de atún/caballa) informados públicamente a la fecha de los cierres citados.

5) Cómo se está recomponiendo y reorganizando el sector

- Reconversión de modelo de negocio.

- Importación + marca propia (o private label para retail).

- Co-packing en plantas con costos más bajos (extranjero) y empaque local para mantener canales. Ambito

- Foco en nichos donde sí hay ventaja local.

- Productos no commodities (recetas, packs mix, “ready to eat”), trazabilidad y atributos ESG.

- Conversión de líneas para especies locales (caballa/sardina) con contratos programados.

- Eficiencia operativa.

- Renegociación de costos logísticos, compras conjuntas de insumos (envases, aceite, cartón), mantenimiento predictivo.

- Automatización selectiva (donde CAPEX tenga repago < 36 meses).

- Estrategia comercial/financiera.

- Canales directos (marketplaces, clubes de suscripción) para capturar margen.

- Coberturas cambiarias y contratos forward de insumos.

6) Qué piden los industriales (y qué podría funcionar)

- Defensa comercial focalizada: apertura de investigaciones anti-dumping para posiciones sensibles (atún standard), con reglas de origen estrictas (cumulation y contenido regional), y valores criterio de referencia para prevenir subfacturación.

- Programas de “Compre argentino” para comedores/escuelas/hospitales con preferencia por elaboración local (criterios de trazabilidad y calidad).

- Crédito blando para capital de trabajo y líneas de eficiencia energética (frío, vapor, calderas).

- Alivio impositivo sobre insumos críticos (hojalata, aceite, cartón) por un período transitorio, sujeto a empleo y producción local.

Estas herramientas son estándar en políticas de cadenas sensibles de alimentos, combinando competitividad con accesibilidad de precios para el consumidor.

7) Escenario base H2-2025 / 2026

- Importado sigue marcando el piso de precios, y la producción local solo compite si:

(i) mejora su costo unitario (productividad + mix),

(ii) agrega valor (formatos/pronta apertura), o

(iii) logra defensa comercial en posiciones donde haya evidencia de dumping/subsidios. - Rebote acotado: el clúster tenderá a estabilizarse con menos plantas, más integradas/comercialmente sofisticadas. Pescare

8) Apéndice: “la cuenta” de una lata (ilustrativa)

- Importada (CIF + arancel/IVA) ~US$ 0,90–1,10 → llegada a góndola competitiva.

- Local ex fábrica ~US$ 1,60 + impuestos internos + distribución → sale más cara que la importada antes de impuestos de venta.

Conclusión: sin cambios de fondo (costos/escala/defensa comercial), el margen local es estructuralmente negativo en el “core” del atún estándar. LA NACION

Fuentes clave

- Cierres/reconversión Marechiare y costos comparados (caballa/atún). LA NACION+1

- Contracción del parque conservero (estimaciones periodísticas, “de 35 a 5”). Noticias de Chubut+1

- Crisis estructural en Mar del Plata (balance sectorial). Pescare

- Reforma del sistema antidumping (Decreto 33/2025 y Res. 111/2025). Argentina.gob.ar+2Argentina.gob.ar+2

- Cambios en importaciones/ventanillas 2025 (contexto). MingTa Group

📊 Informe Ejecutivo – Crisis y Reorganización del Sector Pesquero-Conservero (Mar del Plata, 2025)

| Concepto | Datos / Situación | Impacto |

|---|---|---|

| Causa principal | Importación masiva de conservas (atún/caballa) a precio casi mitad del costo local. | Competencia desleal: el producto importado llega a góndola más barato que producirlo en Argentina. |

| Ejemplo comparativo | Atún importado: ~US$ 0,90/lata vs. costo local ~US$ 1,60/lata. Caballa 180 g: costo local $1.800 + IVA, venta $1.400. | Márgenes negativos; las fábricas pierden dinero al vender. |

| Plantas afectadas | De unas 35 históricas → quedan solo 5 activas (dato sectorial). Caso emblemático: Marechiare cerró planta y pasó a importar. | Quiebras, despidos y reconversión del modelo de negocio. |

| Medidas de política comercial | Reforma del sistema antidumping (Decreto 33/2025 + Res. 111/2025). Apertura y agilización de licencias de importación. | Se redujo el “paraguas” de protección; importaciones más ágiles. |

| Reorganización empresarial | Varias firmas se reconvirtieron a importadoras o co-packers. Foco en nichos con valor agregado (recetas, ESG, trazabilidad). | El clúster se achica, pero intenta especializarse y sobrevivir. |

| Propuestas/medidas solicitadas | Programas de “Compre argentino” para comedores/escuelas. Defensa comercial focalizada (antidumping atún/caballa). Créditos blandos para capital de trabajo y eficiencia energética. | Apuntan a recuperar competitividad y sostener empleo local. |

| Escenario 2025–2026 | Importado seguirá marcando el piso de precios. El sector solo compite si baja costos, agrega valor o logra defensa comercial. | Tendencia a estabilización con menos plantas, más integradas y sofisticadas. |

📌 Conclusión:

La crisis de 2025 en Mar del Plata fue consecuencia de una brecha de costos insostenible entre la conserva local y la importada. El resultado fue la quiebra de múltiples envasadoras, reconversión hacia la importación y una reorganización defensiva del sector. La salida de la crisis pasa por especialización, eficiencia, defensa comercial y programas de estímulo al consumo de producto local.

En atún en lata, el importado cuesta ~US$0,90 frente al local ~US$1,60.

En caballa, el costo local ($1.800) supera incluso al precio de venta ($1.400), generando pérdida estructural.

wearetheecoplanet@gmail.com

INSTITUCIONES DEL SECTOR