1. Contexto general

FISHAGENCY.NET.- La flota fresquera de altura enfrenta una rentabilidad negativa, principalmente por:

- Ingresos deprimidos: caída de precios internacionales, tipo de cambio real (TCR) históricamente bajo y derechos de exportación (DEX).

- Costos crecientes: apreciación del peso, regulaciones excesivas y aplicación de “tablitas” sindicales en lugar de convenios colectivos de trabajo (CCT).

👉 Resultado: hoy la operatoria arroja pérdidas, cuando en 2018 era rentable (20% positivo).

2. Ejemplo de barco fresquero (3.000 cajones de merluza – Mar del Plata)

| Concepto (nov-24) | Costos (ARS) | Costos (USD) | II-S 2018 (USD) |

|---|---|---|---|

| Sueldos y cargas sociales | 32.568.633 | 20.964 | 39.763 |

| Combustible | 24.515.510 | 16.069 | 18.982 |

| Descarga | 5.139.973 | 3.369 | 6.620 |

| Mantenimiento buque | 7.078.452 | 4.640 | 5.382 |

| Otros (hielo, puerto, seguros, redes, empleados de tierra, resto) | 23.154.709 | 15.176 | 17.694 |

| Total gastos | 92.457.277 | 60.218 | 88.441 |

| Ingresos | 73.500.000 | 78.390 | 73.391 |

| Resultado operativo | -15.072.549 | -21% | +20% |

📉 Se pasó de +20% (2018) a -21% (2024)Informe especial – Pesca.

3. Principales factores de deterioro

- Ingresos

- Precio merluza cayó 40% en pesos constantes y 25% en dólares.

- DEX vigentes al 7% (vs. 0% en 2016-2018).

- Argentina quedó fuera de la eliminación de DEX para economías regionales.

- Tipo de cambio real (TCR)

- Apreciación del peso: TCR 30% inferior al promedio de 2018.

- Similar al de la Convertibilidad antes de la crisis de Brasil (1997-98).

- Costos laborales

- Crecieron 90% en dólares entre 2018 y 2024.

- Costo laboral pasó de 32% a 56% de ingresos.

- Sobredotación: PNA exige 8 tripulantes, CCT impone hasta 16 (se pagan “faltantes”).

- Otros costos

- Estiba: +30% reales (100% en USD), de las más caras del mundo.

- Observadores: +775% reales.

- Hielo: +10% reales (+70% en USD).

- Canon de pesca (DUE): de 1% a 2,5%.

- Regulaciones

- 133 trámites por marea.

- ART con misma alícuota para mar y tierra.

- Restricciones laborales y sindicales.

- Aranceles a insumos

- Redes: 17,2% (vs. 4,2% mundial).

- Repuestos motores: 12,5% (vs. 2,4% mundial).

- Cables y trenzas: 7,3% (vs. 2,7% mundial).

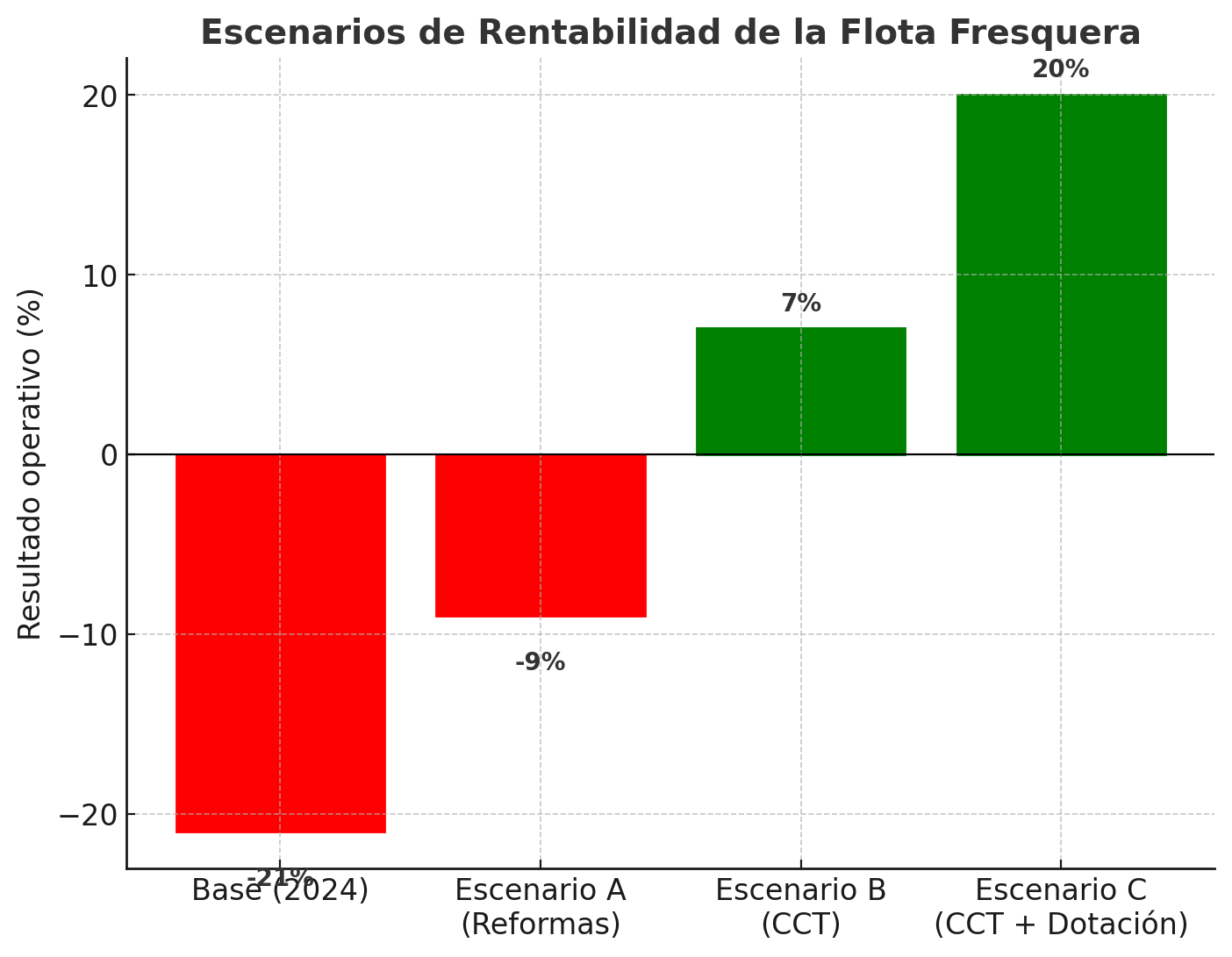

4. Escenarios de mejora

Escenario Base (nov-24)

- Rentabilidad: -21%

Escenario A – Reformas regulatorias

- Eliminación DEX.

- Reducción DUE.

- Supresión sistema de gestión.

- Baja de aranceles y tasa estadística.

➡ Mejora a -9%Informe especial – Pesca.

Escenario B – Laboral con CCT

- Sueldos ajustados a CCT (no “tablitas”).

➡ Rentabilidad: +7%

Escenario C – Laboral + Tripulación reducida

- Ajuste CCT.

- Tripulación acorde a PNA (no pagar “faltantes”).

➡ Rentabilidad: +20%Informe especial – Pesca.

5. Conclusiones estratégicas

- El problema no es solo el TCR: aún con devaluación, el marco regulatorio, laboral y tributario destruye la rentabilidad.

- Se requieren reformas estructurales:

- Ajuste laboral con base en CCT y criterios técnicos de PNA.

- Reducción de DEX/DUE y aranceles a insumos.

- Simplificación de trámites (133 por marea → 30).

- Liberalización de la estiba.

👉 Con estos cambios, el sector podría pasar de pérdida (-21%) a beneficio (+20%).

📌 Fuente: Invecq, Informe especial: Radiografía del sector pesquero – Capítulo I, Flota fresquera, febrero 2025.

(En base a datos de Cámaras de Pesca, INDEC, BCRA, Trademap, VUCE y Prefectura Naval Argentina).

🔴 Escenario base (2024): -21%

🟠 Reformas regulatorias: -9%

🟢 Reforma laboral (CCT): +7%

🟢 Reforma laboral + dotación: +20%

Radiografía del Sector Pesquero

Escenarios de Rentabilidad

Informe Invecq – Febrero 2025

Optimización y Propuestas

1. Contexto del Sector

• Rentabilidad negativa en la flota fresquera.

• Ingresos deprimidos: caída de precios, TCR bajo, DEX.

• Costos crecientes: apreciación del peso, regulaciones excesivas, tablitas sindicales.

• Situación actual: pérdidas operativas del -21%.

2. Factores de Deterioro

1. Caída de precios internacionales (-25% en USD).

2. Tipo de cambio real 30% inferior a 2018.

3. Costos laborales +90% en USD.

4. Estiba y servicios portuarios entre los más caros del mundo.

5. 133 trámites por marea.

6. Aranceles a insumos 3-5 veces el promedio global.

3. Resultado Operativo – Comparación

| Escenario | Resultado Operativo |

| Base (2024) | -21% |

| Escenario A (Reformas) | -9% |

| Escenario B (CCT) | +7% |

| Escenario C (CCT + Dotación) | +20% |

4. Conclusiones Estratégicas

• Con reformas regulatorias y laborales, la rentabilidad puede pasar de -21% a +20%.

• Ajustar dotación y salarios a CCT mejora la competitividad.

• Reducir aranceles y trámites innecesarios es clave.

• La pesca puede recuperar sostenibilidad y atraer inversión.

📊 Radiografía del Sector Pesquero – Plantas Procesadoras

Fuente: Consultora económica Invecq, julio 2025

1. Contexto General

El segmento de plantas procesadoras atraviesa una crisis estructural:

- Ingresos deprimidos: precios internacionales en mínimos históricos, tipo de cambio real (TCR) bajo y vigencia de derechos de exportación (DEX).

- Costos crecientes: apreciación del peso, rigideces laborales (CCT desactualizados) y sobrecostos logísticos y regulatorios.

- Resultado: todas las plantas operan con márgenes negativos, en algunos casos superiores al -60% .

2. Ingresos

- Filet de merluza exportado a Brasil: -23% respecto al promedio prepandemia y -29% frente al pico 2015.

- Langostino entero congelado: -22% respecto a la media 2015-2019.

- DEX vigentes: 7% merluza y 9% langostino (tope por subproducto).

- El consumo local es marginal: 4,8 kg/hab/año vs. 20,2 mundial .

3. Costos Laborales

Mar del Plata

- CCT 161/75: sistema obsoleto con garantía horaria elevada y pago a destajo.

- Incentivos perversos: ausentismo (11% en fileteros vs. 3% economía general).

- Factores de conversión desactualizados (coeficientes de 1975).

- Rigidez estacional: prohíbe contratación temporal.

- CCT PyME: más flexible, con banco de horas.

- Cooperativas reglamentadas: menores cargas, punto intermedio.

- Cooperativas no reglamentadas: informalidad total, competencia desleal .

👉 Comparativa:

- Planta con CCT 161/75: -35% de rentabilidad.

- Planta con cooperativa reglamentada: -3% de rentabilidad.

Patagonia

- CCT 372/04 con lógica similar al 161/75.

- Boom del langostino generó factores de conversión altos → inviabilidad de otras especies.

- Pérdida de mano de obra calificada (fileteros) ante tareas simples como descabezado de langostino .

4. Costos Logísticos y Operativos

- Fletes:

- Costo MDQ–CABA (415 km): ≈ EUR 1.200 → casi el doble que Madrid–Valencia.

- Aumento acumulado 20–28% sobre inflación 2020–2025.

- Estiba:

- MDQ: obligatorio contratar cooperativas → sobrecostos hasta 500% vs. España.

- Rawson: descarga de cajón de langostino cuesta $6.000 (≈US$ 5), vs. un costo técnico estimado de US$ 1 .

5. Regulaciones

- SENASA: tasas por habilitación, rotulado y horas extra; duplicidad de controles con ANMAT y otros organismos.

- Subsecretaría de Pesca: planes de manejo y tasas de inspección que encarecen.

- Aduana (ARCA): anticipo de Ganancias (GAEX), múltiples habilitaciones y saldos técnicos inmovilizados.

- Provincias: presión de Ingresos Brutos, percepciones y falta de unificación de alícuotas .

6. Tablas Rehechas

📉 Rentabilidad por Producto y Zona

| Producto / Zona | Costo (US$/kg) | Precio (US$/kg) | Resultado (%) |

|---|---|---|---|

| Filet merluza – Rawson | 7,0 | 6,8 | -4% |

| Filet merluza – P. Deseado | 7,0 | 6,3 | -11% |

| Langostino P&D – Rawson | 12,5 | 12,3 | -2% |

| Langostino P&D – P. Deseado | 12,5 | 12,3 | -2% |

| Cola langostino bloque – Patagonia | 7,3 | 3,7 | -49% |

| Corvina con cooperativa – MDQ | 3,2 | 2,9 | -13% |

| Filet merluza con CCT 161/75 – MDQ | 4,3 | 2,8 | -35% |

| Filet merluza con cooperativa – MDQ | 3,3 | 3,2 | -3% |

| Fuente: Invecq (julio 2025) |

7. Conclusiones Estratégicas

- Revisar CCT 161/75 y 372/04: introducir flexibilidad y coeficientes móviles.

- Formalizar cooperativas: integrar bajo marcos legales más simples.

- Desregular estiba y fletes: abrir competencia, reducir concentración.

- Simplificar burocracia (SENASA, Pesca, Aduana): digitalización, eliminación de tasas.

- Eliminar DEX para pesca: impacto fiscal marginal y alto beneficio sectorial.

- Reducción de Ingresos Brutos: uniformidad y eliminación progresiva.

Radiografía del Sector Pesquero – Plantas Procesadoras

Fuente: Consultora Económica Invecq, Julio 2025

1. Contexto General

El segmento de plantas procesadoras atraviesa una crisis estructural:

• Ingresos deprimidos: precios internacionales bajos, TCR bajo y DEX vigentes.

• Costos crecientes: apreciación del peso, rigideces laborales y sobrecostos logísticos.

• Resultado: todas las plantas operan con márgenes negativos (en algunos casos > -60%).

2. Ingresos

• Filet de merluza exportado a Brasil: -23% frente al promedio prepandemia.

• Langostino entero congelado: -22% respecto a 2015–2019.

• DEX: 7% merluza y 9% langostino.

• Consumo local: 4,8 kg/hab/año vs. 20,2 mundial.

3. Costos Laborales

Mar del Plata (CCT 161/75):

• Sistema obsoleto: coeficientes de 1975.

• Incentiva ausentismo (11% vs. 3% en economía general).

• Prohíbe contratación temporal.

Patagonia (CCT 372/04):

• Boom del langostino elevó coeficientes, dejando inviables otras especies.

• Pérdida de fileteros calificados.

Comparativa:

• Planta con CCT 161/75 → -35% rentabilidad.

• Planta con cooperativa reglamentada → -3% rentabilidad.

4. Costos Logísticos y Operativos

• Fletes: MDQ–CABA cuesta EUR 1.200, casi el doble que Madrid–Valencia.

• Estiba: sobrecosto de hasta 500% vs. España.

• Rawson: descarga de cajón de langostino cuesta US$ 5, cuando técnicamente debería costar US$ 1.

5. Regulaciones

• SENASA: tasas duplicadas con ANMAT.

• Subsecretaría de Pesca: inspecciones costosas.

• Aduana: anticipo GAEX y habilitaciones múltiples.

• Provincias: presión de Ingresos Brutos y percepciones.

6. Rentabilidad por Producto y Zona

| Producto / Zona | Costo (US$/kg) | Precio (US$/kg) | Resultado (%) |

| Filet merluza – Rawson | 7,0 | 6,8 | -4% |

| Filet merluza – P. Deseado | 7,0 | 6,3 | -11% |

| Langostino P&D – Rawson | 12,5 | 12,3 | -2% |

| Langostino P&D – P. Deseado | 12,5 | 12,3 | -2% |

| Cola langostino bloque – Patagonia | 7,3 | 3,7 | -49% |

| Corvina con cooperativa – MDQ | 3,2 | 2,9 | -13% |

| Filet merluza CCT 161/75 – MDQ | 4,3 | 2,8 | -35% |

| Filet merluza con cooperativa – MDQ | 3,3 | 3,2 | -3% |

7. Conclusiones Estratégicas

1. Revisar CCT 161/75 y 372/04: introducir flexibilidad y coeficientes móviles.

2. Formalizar cooperativas: integrar bajo marcos legales simples.

3. Desregular estiba y fletes: abrir competencia, reducir concentración.

4. Simplificar burocracia (SENASA, Pesca, Aduana): digitalizar y eliminar tasas.

5. Eliminar DEX: bajo impacto fiscal, alto beneficio.

6. Reducir Ingresos Brutos: uniformidad y eliminación progresiva.

wearetheecoplanet@gmail.com